Почему так сложно заниматься финансированием МСП?

Данная статья основана на дискуссионном блоге Дорте Вайдих, Управляющего Директора IPC GmbH, размещенном на сайте глобального партнерства CGAP (http://www.cgap.org/comment/531#comment-531). Несмотря на то, что данный документ был опубликован несколько лет назад, тема продолжает быть актуальной. Приведение в соответствие внешнего финансирования и реальных потребностей и способностей малого бизнеса было, есть и, скорее всего, останется сложной и нерешенной задачей. Неадекватное финансирование, выраженное в суммах, сроках, графиках погашения и залоговом обеспечении, может негативно отразиться не только на способности погашать задолженность, но и поставить под угрозу развитие малого бизнеса. Неадекватное финансирование ведет к чрезмерной закредитованности и в итоге к закрытию бизнеса. Другими словами, неадекватное финансирование угрожает достижению истинных целей финансирования МСП, а именно поддержка развития малого бизнеса и усиление сектора малого бизнеса в экономике.

Три мифа о финансировании МСП

Малый и средний бизнес снова оказался в центре внимания международного сообщества. И снова, инициативы на международном, региональном и местном уровнях нацелены на усиление и поддержку субъектов МСП, так как их роль в укреплении экономик стала понятной. В то же самое время, достижение ожидаемых результатов и показателей как от прошлых, так и текущих инициатив вызывает вопрос.

К сожалению, условия, в которых МСП ведут свою деятельность, не всегда благоприятны для их роста и развития. Это утверждение справедливо, если посмотреть на наиболее часто упоминаемые факторы влияния: правовое поле, налогообложение МСП, квалификацию работников, и не в последнюю очередь – доступ к финансированию.

То, что МСП, действительно, в течение ряда последних лет находятся в центре внимания, подтверждается тем, что они получали существенную поддержку способствующую развитию бизнеса, в форме политического диалога, «политической» поддержки и, что наиболее важно, в форме выделения кредитных ресурсов для финансирования этих предприятий.

Результаты последних исследований спроса на кредиты для МСП подтвердили то, свидетелями чего мы были десятки лет во многих странах четырех континентов, где работали консультантами в сфере финансирования МСП: доступ к финансированию далеко не всегда является главной проблемой.

Наш практический опыт выявил ряд ошибочных суждений о финансировании МСП. Я остановлюсь на трех основных мифах о финансировании МСП:

Миф #1:

“Существует огромная нехватка средств для финансирования МСП – чтобы закрыть этот пробел, необходимо еще больше средств”

Миф #2:

“Финансовые учреждения знают, как финансировать МСП”

Миф #3:

“Чтобы форсировать экономический рост, важно кредитовать МСП, неважно каким способом”

Источник: IPC GmbH

Несмотря на наличие ликвидности у финансовых учреждений по всему миру, доступ к финансированию, обеспечивающему устойчивый рост, получили лишь немногие МСП. Некоторым из них посчастливилось работать на рынках, где и им достается некоторая доля ликвидности. Однако для них существует или риск недофинансирования или риск закредитованности, если кредитор ведет себя безответственно.

Одна из проблем, с которой приходится сталкиваться финансовым учреждениям, начинающим развивать кредитование МСП - сильная разнородность предприятий данного сектора. В то время как у микропредприятий и крупного бизнеса довольно несложно выделить общие черты, МСП же классифицировать гораздо сложнее.

Таким образом, для более адекватного обслуживания МСП и управления кредитными рисками, необходим более утонченный подход. К данной клиентской группе, как к никакой другой, применим принцип «Знай своего клиента». Тем не менее, многие кредитные учреждения не имеют возможности или желания вкладывать усилия в то, чтобы глубоко изучить финансовые потребности МСП, и это приносит и будет приносить больше вреда, чем пользы, как самим МСП, так и кредитующим их финансовым учреждениям.

Для подкрепления моих доводов я остановлюсь на двух примерах МСП и опишу их финансовую ситуацию, которая является иллюстрацией упомянутых “мифов о финансировании МСП”. Хотя каждая ситуация по своему уникальна, представленные ниже описания ни в коей мере не являются изолированными примерами. Я и мои коллеги часто сталкиваемся с подобными примерами, которые являются отражением возможных негативных последствий, если финансовое учреждение до конца не понимает бизнес (потенциал) клиента и его финансовые потребности:

Ситуация 1 – безответственное финансирование

Описание бизнеса

Предприниматель производит фанеру и деревянные компоненты для дверей. Бизнес был основан в 2001 году Мирланом и Асель К. и до 2006 года развивался стабильно. В 2007 году на волне экономического подъема ввиду оптимистических прогнозов было сделано несколько новых инвестиций в производственные мощности. На данном предприятии занято 28 человек.

В правой колонке приводятся фактические данные компании по состоянию на январь 2008 г. и июнь 2009 г.

За кулисами

По состоянию на июнь 2009 г. у бизнеса было 14 текущих кредитов, полученных в пяти банках и одной лизинговой компании. Хотя основной доход бизнес получает в национальной валюте, все кредиты были выданы исключительно в евро и долларах, а значит, валютные риски кредитными организациями были полностью проигнорированы. В результате у клиента образовалась чрезмерная задолженность. Обслуживание столь большой долговой нагрузки, возникшей в результате покупки оборудования исключительно за счет внешних заимствований, потребовало бы соответствующего увеличения объемов продаж и/или рентабельности. Однако фактический объем продаж и прибыль клиента снизились. Влияние финансово-экономического кризиса на бизнес было только верхушкой айсберга.

Баланс, долл. США

|

Статья/Дата |

01.01.2008 |

% |

01.06.2009 |

% |

|

Текущие активы |

481.233 |

41 |

402.105 |

26 |

|

Основные средства |

701.011 |

59 |

1.126.983 |

74 |

|

Валюта баланса |

1.182.244 |

100 |

1.529.088 |

100 |

|

Краткосрочные обязательства |

168.739 |

14 |

252.571 |

17 |

|

Долгосрочные обязательства |

809.407 |

68 |

1.443.575 |

94 |

|

Собственный капитал |

204.097 |

17 |

-167.058 |

-11 |

|

Валюта баланса |

1.182.244 |

100 |

1.529.088 |

100 |

Отчет о прибылях и убытках, долл. США

|

Статья / Дата |

01.06.2008 – 31.12.2008 |

% |

01.01.2009 – 31.05.2009 |

% |

|

Выручка с продаж |

184.687 |

100 |

107.492 |

100 |

|

Валовой доход |

71.969 |

39 |

64.181 |

60 |

|

Располагаемый доход |

47.605 |

26 |

-10.147 |

-9 |

|

Суммарный взнос по кредитам |

32.124 |

17 |

32.124 |

30 |

В настоящее время данное предприятие МСП имеет множество проблем, при этом видно, что оно не испытывает трудностей в получении доступа к финансированию. Хотя на многих рынках по всему миру кредитование МСП развивается бурными темпами, в странах с переходной и развивающейся экономикой практика безответственного финансирования, связанная с игнорированием валютных рисков или с доведением клиентов до чрезмерной задолженности, может принести МСП больше вреда, чем пользы. Поэтому для содействия росту сегмента МСП, кредитно-финансовые учреждения должны понимать бизнес своих клиентов и предоставлять им адекватное финансирование.

Ситуация 2 – неадекватное финансирование

Описание бизнеса

Эмиль А., предприниматель, импортирует и производит духи. Свой бизнес он основал 18 лет назад. Ему принадлежат три магазина, из которых два находятся в центре города и один в крупном торговом центре. Для оптимизации своего налогообложения он передал права собственности на магазины своей племяннице и двум племянникам. Один из магазинов был приобретен совсем недавно. У Эмиля диплом по бизнес-администрированию, он является единоличным собственником бизнеса и имеет шесть наемных работников.

В колонке справа представлена информация по официальной и фактической отчетности доступная за 2010 год.

За кулисами

Эмиль профинансировал покупку последнего магазина и пополнил оборотный капитал за счет кредитных карт и краткосрочных кредитов. На момент анализа предприятие имело 8 лимитов по кредитным картам и пять краткосрочных кредитов, полученных через восемь банков. Единственный долгосрочный кредит сроком на 2.5 года и 6-месячным льготным периодом погашения был получен в банке, клиентом которого он являлся с 1992 года. Целью данного кредита было пополнение оборотных средств.

Баланс на 31.12.2010, в долл. США

|

Статья/Дата |

Официальный |

% |

Фактический |

% |

|

Текущие активы |

56.493 |

83 |

56.493 |

16 |

|

Основные средства |

11.791 |

17 |

307.211 |

84 |

|

Валюта баланса |

68.284 |

100 |

363.704 |

100 |

|

Краткосрочные обязательства |

56.323 |

82 |

56.323 |

15 |

|

Долгосрочные обязательства |

5.733 |

8 |

5.733 |

2 |

|

Собственный капитал |

6.227 |

10 |

301.648 |

83 |

|

Валюта баланса |

68.284 |

100 |

363.704 |

100 |

Отчет о прибылях и убытках, 01.01.-31.12.2010, в долл. США (среднемесячные показатели)

|

Статья |

Официальный |

% |

Фактический |

% |

|

Выручка с продаж |

9.254 |

100 |

21.469 |

100 |

|

Валовой доход |

2.684 |

29 |

9.661 |

45 |

|

Располагаемый доход |

648 |

7 |

4.346 |

20 |

Данное предприятие МСП также не имеет проблем с получением доступа к финансированию, но финансирование, получаемое им, не является адекватным. Кредитные карты – приемлемый инструмент для закупок за рубежом, но они не должны использоваться для финансирования постоянных оборотных активов, так как сроки задолженностей не совпадают с операционным циклом бизнеса, и стоимость фондов излишне высока. Несовпадение активов и пассивов по срокам в финансовой структуре предприятия создает высокий риск возникновения разрыва ликвидности для всех видов бизнеса.

Эти примеры свидетельствуют о том, что многие финансовые учреждения не понимают потребностей предприятий и еще не увидели реального потенциала МСП. Это единственное внятное объяснение тому, почему так мало учреждения «инвестируют» в развитие своей институциональной структуры, которая давала бы им возможность устойчиво и ответственно обслуживать МСП. Чтобы удовлетворить реальные потребности МСП, необходимо приложить существенные усилия, поскольку модели кредитования МСП, разработанные для стабильных рынков, где на цифры официальной отчетности можно положиться, не пригодны для рынков, где МСП по большей части все еще работают неформально.

Финансовым учреждениям, всерьез заинтересованным в обслуживании потребностей МСП, требуется более долгосрочная поддержка доноров и банков развития, чтобы дать им возможность построить необходимые структуры для устойчивого обслуживания МСП. Иными словами, для реального институционального строительства необходима поддержка, которая гораздо шире, чем просто финансирование и краткосрочные консультации.

Читатели этой статьи, возможно, отметят, что аргументы выстроены так, чтобы продвигать идею консалтинга и технической помощи. И это отчасти верно. Оппоненты могут и приводят другие аргументы, но, тем не менее, несколько бесед с представителями МСП об их опыте получения финансирования быстро развенчают вышеуказанные мифы.

КОЭФФИЦИЕНТНЫЙ АНАЛИЗ ПРИ МОНИТОРИНГЕ ПРОБЛЕМНОГО КРЕДИТА

Данная статья посвящена финансовым показателям, которые можно применять при возникновении проблемной задолженности и/или при выявлении существенных отрицательных тенденций в бизнесе клиента, которые могут негативно отразиться на погашении кредита. Такие показатели бывают полезными при оценке риска и принятия своевременных решений относительно дальнейшей работы с проблемной задолженностью.

Применение на практике дополнительных финансовых показателей и коэффициентов особенно актуально, когда возрастает доля проблемных активов в финансовых учреждениях, и мы можем отмечать экономические потери наших клиентов.

Расчет финансовых коэффициентов является одним из инструментов финансово-экономического анализа клиентов (Для получения более подробной информации о коэффициентах, откройте электронный урок «Коэффициентный анализ» на Платформе по передаче и обмену знаниями RSBP www.rsbp-ca.org).

В дополнение к набору основных коэффициентов, используемых при финансово-экономическом анализе, в случаях работы с проблемными кредитами, можно использовать следующие показатели:

- Точка безубыточности

- Сальдо ликвидных средств

- Коэффициент прочности товарно-материальных запасов

- Соотношение собственного капитала и общего объема кредитов

Точка безубыточности (ТБ) в денежном выражении

Показывает минимально допустимый объем реализации продукции в денежном выражении, при котором предприятие будет являться безубыточным (прибыль будет равняться нулю). Есть несколько формул расчета точки безубыточности, но наиболее применимая в анализе микро- и малого бизнеса представлена следующим образом.

СПЗ – совокупные постоянные и условно-постоянные затраты (фактически начисленные в отчетном периоде),

CP – семейные расходы,

ПН – начисленные проценты (по всем бизнес-кредитам),

В – выручка,

ПЗ – переменные затраты

Данный показатель используется при анализе динамики выручки и показывает величину выручки клиента, необходимую для выполнения взятых на себя обязательств (за исключением взносов по телу кредита) без нанесения ущерба собственному капиталу. Это, например, может помочь в принятии решений о реструктуризации задолженности.

Семейные расходы целесообразно включать в расчет при работе с сегментом микро- и малого бизнеса, где прослеживается тесная взаимосвязь между бизнесом и семьей и, как правило, бизнес является главным, а иногда и единственным источником средств для семейного бюджета.

Будьте внимательны в своих расчетах, так как данный показатель не является постоянным и может изменяться при изменении условий функционирования бизнеса. Например, расширение производства или открытие новых точек продаж, как правило, неизбежно приведет к росту издержек: возрастают затраты на аренду новых помещений, происходит увеличение числа работающего персонала и, следовательно, расходы на оплату труда, и т.д. Предприятие, в связи с увеличением объемов бизнеса, будет иметь новую точку безубыточности, более высокую.

Рост точки безубыточности при неизменных условиях ведения бизнеса является сигналом ухудшения финансового положения предприятия.

Важность точки безубыточности при анализе бизнеса также можно увидеть при ее сравнении с другими финансовыми показателями. Например, при анализе динамики объема реализации продукции точка безубыточности может быть использована для расчета прибыльности/убыточности бизнеса в каждом отдельно взятом периоде.

Сальдо ликвидных средств (СЛС)

Ухудшение финансового состояния бизнеса, в основном, влияет на ликвидность бизнеса. Для поддержания объемов продаж предприятия могут увеличить долю расчетов с отсрочкой платежа, тем самым увеличивая долю дебиторской задолженности. Результат: прибыль есть, а денег для погашения обязательств нет.

Сальдо ликвидных средств на отчетную дату позволит нам оценить возможности предприятия своевременно осуществлять платежи по кредитам. Данный показатель можно получить, составив отчет Cash-flow. Также сальдо ликвидных средств возможно рассчитать и без составления такого отчета.

ОД – остаток денежных средств на начало периода,

ПД – поступление денежных средств за период,

ПП – прочие поступления,

З – закупки совершенные и оплаченные за анализируемый период,

СПЗ - совокупные постоянные затраты,

ВЗ – общий взнос по всем кредитам, в т.ч. потребительским,

СР – семейные расходы

Данный показатель отражает ситуацию в бизнесе с точки зрения моментальной ликвидности. Так же можно рассчитывать прогнозное значение на будущие месяцы, особенно для тех видов бизнеса, которые имеют ярко выраженную сезонность.

Коэффициент прочности ТМЗ

Очень часто складывается ситуация, когда клиент поддерживает ликвидность бизнеса и своевременно выполняет взятые на себя обязательства, но бизнес может показывать убыточные результаты деятельности. Погашения по обязательствам, как правило, происходят за счет реализации либо основных, либо оборотных средств (чаще всего товарно-материальных запасов). Снижение расходов на пополнение ТМЗ ведет к уменьшению их объема, и, тем самым, оказывает влияние не только на финансовый результат, но и на существование самого бизнеса. Необдуманное сокращение ТМЗ в конечном итоге приведет к закрытию бизнеса и тем самым поставит под сомнение возвратность кредита.

Для экономической оценки таких явлений бизнеса рекомендуем рассчитывать коэффициент прочности товарно-материальных запасов (КПтмз), который показывает срок (в месяцах), в течение которого клиент может поддерживать ликвидность текущим объемом ТМЗ при условии сохранения текущей ситуации.

ЧП – чистая прибыль за период (месяц),

ВЗ – общий взнос по всем бизнес кредитам.

Данный показатель необходимо сопоставлять с количеством месяцев, оставшихся до полного погашения кредита. В случае превышения срока до окончания кредитного договора над КПТМЗ, необходимо принимать управленческие решения, такие как: реструктуризация, досрочное погашение за счет продажи активов и пр.

Однако необходимо учесть, что уменьшение товарно-материальных запасов в большинстве случаев влечет за собой падение объемов реализации и тем самым ухудшает финансовый результат деятельности и снижает показатель КПтмз.

Соотношение собственного капитала к сумме кредитов (ССК общий)

Предприниматели предпочитают использовать несколько источников финансирования бизнеса и, особенно когда бизнес идет на спад, они могут привлечь все дополнительно имеющиеся источники и возможности с целью пролонгации расчетов с поставщиками, закупок дополнительного ТМЗ в надежде на повышенные продажи и в худшем случае перекрытия текущих платежей по кредитам. Тот факт, что на одного заемщика сегодня приходится по несколько кредитных продуктов, уже не редкость, и сегмент малого бизнеса - не исключение.

Коэффициент ССК позволяет оценить зависимость клиента от внешнего финансирования и показывает соотношение собственного капитала в бизнесе и вне бизнеса к сумме всех кредитов, в т.ч. и потребительских.

СКб – собственный капитал в бизнесе,

СКл – собственный капитал вне бизнеса (личный),

Кб – сальдо текущих кредитов в бизнесе,

Кл – сальдо текущих кредитов вне бизнеса (личные)

Рекомендованное значение этого коэффициента для микро-бизнеса и нижнего сегмента малого бизнеса - не меньше 1.

Важно помнить, что особенно в сегментах микро- и очень малый бизнес, сумма заемных средств не должна превышать сумму собственного капитала заемщика. Если сумма кредитов превышает сумму собственного капитала, то риск для финансового учреждения значительно высок.

Необходимые данные

Для расчета вышеперечисленных показателей необходимо запросить у клиента, как минимум, следующие данные:

- объем реализации за последний месяц (c отсрочкой и без отсрочки платежей);

- изменения в ценовой политике (торговая наценка, рентабельность производства);

- объем поступлений денежных средств за последний месяц;

- объем закупок за последний месяц (c отсрочкой и без отсрочки платежей);

- постоянные или условно-постоянные расходы (заработная плата, налоги, аренда, транспортные расходы и пр.);

- семейные расходы (с учетом изменений занятости членов семьи);

- взносы по текущим кредитам (бизнес и потребительские кредиты) других финансовых учреждений с учетом возможных изменений[1];

- объем ликвидных средств;

- остаток товарно-материальных запасов;

- основные средства;

- объем дебиторской и кредиторской задолженности с датой погашения;

- сальдо по кредитам других финансовых учреждений[2].

[1] Если заемщик имеет взносы по другим обязательствам, например частные займы или прочее, то рекомендуется их включить. При этом важно учесть, что выявление такой информации затруднительно и то, что условия погашения данных обязательств могут более гибкими в сравнении с условиями обязательств к финансовым институтам

[2] См. выше

Рассмотрим расчет и анализ показателей на примере:

|

Клиент занимается розничной торговлей ювелирными изделиями из серебра. В июне клиенту был выдан кредит в сумме 500 000 ден. единиц на пополнение оборотных средств на 16 месяцев (взнос по кредиту составляет 35 000 ден. единиц). На протяжении последних месяцев у клиента наблюдаются нарушения графика платежей. Данные последнего мониторинга в январе следующего года следующие: |

|

|

Выручка за последние месяцы работы |

октябрь – 400 000 ден. единиц, ноябрь – 250 000 ден. единиц, декабрь – 325 000 ден. единиц |

|

Переменные расходы |

октябрь – 307 692 ден. единиц, ноябрь – 192 308 ден. единиц, декабрь – 250 000 ден. единиц |

|

Постоянно или условно-постоянные расходы, включая все начисленные проценты |

40 000 ден. единиц |

|

Семейные расходы (с учетом погашения потребительского кредита) |

20 000 ден. единиц |

|

Деньги в кассе |

0 ден. единиц, т.к. все накопленные средства были направлены на погашение взносов по кредиту. |

|

Деньги в кассе на начало предыдущего периода |

0 ден. единиц, т.к. все накопленные средства были направлены на погашение взносов по кредиту, который был осуществлен в декабре |

|

Остатки товара |

400 000 ден. единиц |

|

Остатки товара на момент выдачи кредита |

500 000 ден. единиц |

|

Остаток по бизнес-кредиту |

280 000 ден. единиц |

|

Остаток по потребительскому кредиту на покупку недвижимости |

1 000 000 ден. единиц |

|

Собственный капитал бизнеса |

500 000 ден. единиц |

|

Собственный капитал вне бизнеса |

1 500 000 ден. единиц |

|

Стоимость приобретенного товара за последний месяц |

230 000 ден. единиц |

Для расчетов ТБ (точки безубыточности) будем использовать среднюю выручку за последние три месяца – 325 000 ден. единиц ((400 000+250 000+325 000)/3), переменные расходы предпринимателя составят – 250 000 ден. единиц ((307 692+192 308+250 000)/3).

В результате расчетов получим следующие данные:

Таким образом, минимально допустимая выручка клиента, при которой ее бизнес является безубыточным, составляет 260 000 ден. единиц. Сравнивая этот показатель с выручкой, мы видим, что финансовый результат ноября был отрицательным.

Нарушение графика платежей говорит о проблемах ликвидности бизнеса клиента.

Расчетное значение показателя Сальдо ликвидных средств составит:

Сальдо ликвидных средств, полученное расчетным путем, подтверждает правильность предоставленных клиентом данных.

Рассчитав показатель прибыли за последние три месяца, мы получим – 15 000 ден. единиц в месяц (ЧП = 325 000 – 250 000 – 40 000 – 20 000). Это величина прибыли не покрывает существующий взнос по кредиту. Погашение своих обязательств клиент осуществляет за счет «вымывания» товарно-материальных запасов. Данное предположение подтверждает и уменьшение величины товарных остатков.

Коэффициент прочности ТМЗ составит:

Таким образом, наш предприниматель 20 месяцев может поддерживать ликвидность бизнеса текущим объемом ТМЗ, при условии сохранения текущей ситуации. Так как до конца кредитного договора остается 10 месяцев, клиент должен справиться с текущей кредитной нагрузкой и бизнес продолжит функционировать.

Следующим этапом мы рассчитаем показатель ССК общий:

Собственный капитал клиента в бизнесе и вне бизнеса превышает все взятые на себя обязательства в 1,56 раза. Данный показатель в пределах нормы (больше 1).

Вывод к примеру:

Нарушение графика платежей вызвано ухудшением финансово-экономического состояния бизнеса клиента, что подтверждают и результаты мониторинга. Расчет показателей помог выявить глубину существующих трудностей и показал, что клиент при текущих бизнес-показателях должен справиться с текущей кредитной нагрузкой и сохранить при этом функционирующий бизнес. Поскольку существует проблема с показателями ликвидности, мы можем предложить клиенту пересмотр графика платежей, а именно, разбить взнос на две (или три) части, что позволит сократить период аккумулирования денежных средств.

Второй возможный вариант – это совместно с клиентом определить удобную дату (день месяца) для погашения взноса, на которую не приходятся другие платежи. При этом необходимо в дальнейшем регулярно проводить мониторинг для недопущения возникновения проблемной задолженности в случае ухудшения бизнес-показателей.

Применение рассмотренных в данной статье финансовых показателей совместно с набором финансовых инструментов, используемых в финансово-экономическом анализе, помогут выявить проблемы и сложности в бизнесе клиента, а, следовательно, своевременно отреагировать на изменение текущей ситуации и оперативно принять меры по недопущению возникновения просроченной задолженности или по ее урегулированию в случае возникновения.

“Успешное путешествие не столько зависит от корабля, сколько от умения управлять им”

Джордж Вильям Кертис

(Американский писатель, редактор, оратор)

ПОЧЕМУ ВАЖНО ИНВЕСТИРОВАТЬ В ОБУЧЕНИЕ СОТРУДНИКОВ В НАСТОЯЩЕЕ ВРЕМЯ?

Снижение маржи и оптимизация расходов, вынуждает финансовые учреждения экономить на персонале. Это сказывается на количестве персонала, а также на уровне квалификации персонала и готовности финансовых учреждений инвестировать в обучение персонала. Но, важно помнить что квалификация и профессионализм сотрудников играет ведущую роль в привлечении и удержании клиентов, укреплении репутации финансового учреждения и его доходности, даже во время активного развития технологий и переходе к цифровому и дистанционному банкингу.

Сегодняшние условия рынка диктуют необходимость оптимизации расходной части бюджета. В финансовом секторе расходы на персонал традиционно составляют существенную часть расходов, и, как правило, процесс оптимизации начинается именно с сокращения расходов на персонал. В текущих условиях это подтверждается полученными комментариями от руководителей бизнес-подразделений как крупных, так и небольших финансовых учреждений. Это, в свою очередь, ведет к кадровой ротации, пересмотру внутренних процессов, снижению уровня мотивации персонала и т.п. В подобных условиях руководитель не может рассчитывать на то, что сотрудники сами адаптируются к изменяющимся обстоятельствам, т.к. даже в стабильных условиях рынка для достижения целей и реализации стратегии развития финансового учреждения требуется (1) грамотный отбор персонала, а именно отбор кадров с нужными для должности навыками, особенностями характера и квалификацией, и (2) беспрерывный процесс обучения персонала, настроенный на покрытие реальных потребностей в обучении как обучаемых, так и самого учреждения.

При сокращении расходов на персонал, бесспорно, в краткосрочной перспективе можно добиться сокращения и оптимизации расходов, но также можно столкнуться с тем, что в средне- и долгосрочной перспективе ожидаемого увеличения доходов не произойдет. Причиной может стать именно недостаточный уровень компетентности персонала, от которого зависит успешность любого бизнеса.

Поэтому, при оптимизации процесса и расходов на обучение персонала, важно соблюдать тот уровень квалификаций и навыков персонала, который достаточен для достижения поставленных бизнес-результатов финансового учреждения.

В качестве опыта оптимизации расходов на обучение, приведем пример одного из крупных системных финансовых учреждений, который однажды принял решение в краткосрочной перспективе отказаться от обучения персонала с целью сокращения своих расходов:

«Уже через 6 месяцев отсутствия какого-либо обучения сотрудников бизнес подразделения было отмечено явное снижение результативности их труда, а также резкое сокращение количества клиентов - как из числа постоянных клиентов финансового учреждения, так и из числа вновь привлеченных. Было также зафиксировано снижение эффективности бизнес-процессов и внутренних процессов коммуникации (как следствие - увеличение временных рамок для обслуживания одного клиента, процесса согласования проектов и пр.), а также снижение уровня мотивации ключевых сотрудников и, как следствие, еще большее уменьшение прибыльности бизнеса».

Как показывает пример, непродуманная оптимизация превращается в большую потерю в будущем.

В чем основная цель обучения?

Цель обучения - поддержать и повысить эффективность персонала и с его помощью увеличить прибыльность и доходность финансового учреждения. В условиях экономического спада некоторые финансовые учреждения забывают об этом и предпочитают до минимума сократить расходы на обучение. Стоит отметить, что обучение должно быть эффективным. Верный путь сокращения расходов на обучение — определение правильного, экономически обоснованного и эффективного подхода к обучению. В первую очередь, необходимо понимать, чему именно вы хотите научить сотрудника и только потом выбирать партнера, который поможет вам реализовать данную задачу. Т.е. сначала мы выбираем, куда мы хотим прийти и только потом ту дорогу, по которой будем идти к намеченной цели.

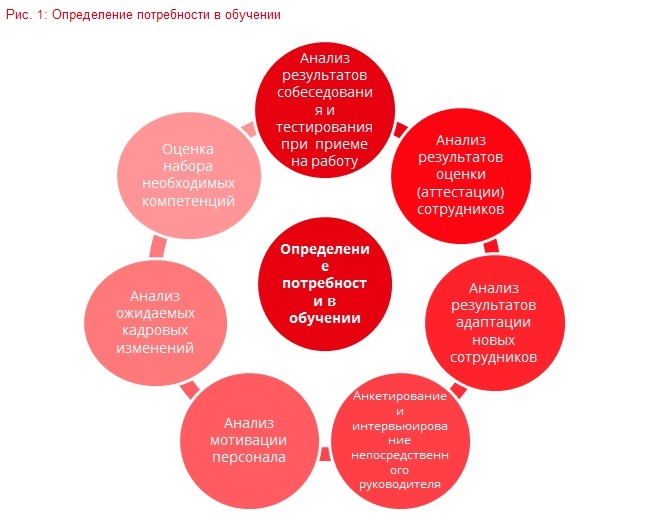

Следуя вышесказанному, выбор тем обучения – это критически важный процесс. Выбор должен быть основан на реальных потребностях в обучении. Потребность может быть как качественная (чему учить? какие навыки развивать?), так и количественная (какое число работников и в каких подразделениях нуждается в обучении?).

Качественную потребность в обучении можно выявить, проведя сравнение того, что сотрудники знают и умеют и с тем, что они должны знать и уметь для качественного выполнения работы. Благодаря определению качественной потребности в обучении, что указано на рисунке 1 (см. выше), можно выявить:

- разрыв между фактической и требуемой квалификацией сотрудников;

- мнение всех сотрудников учреждения об индивидуальных потребностях в обучении;

- способность и желание каждого отдельного сотрудника обучаться и развиваться;

- мотивацию к развитию и обучению внутри учреждения;

- обучающие тематики, в которых нуждаются сотрудники;

- многое другое в аспекте обучения и развития персонала.

Перечисленный набор факторов, а также тех изменений, которые связаны с оптимизацией численности персонала, перемещением сотрудников по карьерной горизонтали и вертикали, структурными и оптимизационными изменениями в сфере персонала позволяет составить полноценный план обучения на месяц, квартал, год и более длительный период времени.

Количественную потребность в обучении можно оценить, зная и правильно взвешивая экономические обстоятельства, бизнес-среду, бизнес-процессы, цели финансового учреждения, а также понимая планы по развитию, путем сопоставления их с анализом результатов качественного определения потребности в обучении каждого отдельного сотрудника (аттестации, оценки, тестирования, анкетирования, прочее).

Это станет базой для эффективного решения по целевой группе обучения, сколько нужно обучения и какое обучение в итоге нужно. Это позволит оптимизировать обучение и его бюджет, при этом обеспечивая необходимое качество персонала. При этом важно учесть, что набранный персонал был отобран по принципу соответствия необходимых в работе навыков, особенностей характера, качеств и квалификаций

При планировании и организации образовательных мероприятий важно разделить всех сотрудников на категории и определить подход к каждой из категорий в зависимости от уровня компетентности персонала, структуры и особенностей процессов финансового учреждения.

Иногда можно услышать такое утверждение: «Опытных сотрудников учить не нужно, они и так все знают!». При этом можно отметить, что именно эта категория сотрудников, обучаясь, дает наиболее быстрый результат. Благодаря обучению, эти сотрудники получают дополнительную мотивацию и способны в качестве мультипликаторов обучать других (вновь принятых, менее опытных сотрудников), а также вести бизнес вперед.

В нынешних условиях, когда борьба за каждого клиента выходит на первый план, каждый руководитель должен найти верный путь повышения квалификационного уровня персонала. Так как цена ошибок некомпетентных сотрудников может быть слишком велика для бизнеса.

Сами обучающие тематики призваны обеспечить сотруднику (группе сотрудников) те умения и навыки, а также тот набор знаний, которые возможно применять на практике непосредственно после обучения и развивать в долгосрочной перспективе. Например, если учреждение видит, что количество клиентов, которые подходят требованиям учреждения, сокращается, что привлечь на обслуживание того клиента, который будет соответствовать этим требованиям становится все сложнее и сложнее, тогда тематике «Привлечение» может быть поставлен высший приоритет значимости. Если в каком-то периоде начался рост проблемной задолженности, можем говорить о том, что данная тематика заслуживает первоочередного внимания. И каждый раз, планируя комплекс обучения или же отдельное обучающее мероприятие, учреждение руководствуется целью и задачами, которые стоят перед бизнесом.

Другой элемент, входящий в область оптимизации обучения и расходов по обучению – кто будет обучать. Обучение может быть как внутренним (собственная внутрикорпоративная обучающая структура), так и внешним.

Очевидно, что имеет смысл задействовать внутреннюю систему обучения, если таковая существует и может покрыть потребности в обучении с точки зрения срочности, ресурсности и качества обучения. В иных случаях для обучения привлекается внешний провайдер обучения. Тщательный отбор и оценка предложений провайдеров проводится по параметрам: экспертность в теме обучения, уровень, стоимость, частота и прочее.

Также, важно учесть, что внешние провайдеры часто предлагают как «открытые», так и «закрытые» тренинги. В то время, как закрытые тренинги проводятся для заранее обозначенного круга участников, то открытые тренинги проводят для участников из разных учреждений. Чаще закрытые тренинги проводятся для одного конкретного учреждения. Это позволит тренеру настроить обучение под специфику финансового учреждения, что несомненно будет большим преимуществом. В то же время, открытый тренинг имеет свое преимущество – представленность разных учреждений, которая позволяет увидеть и сравнить другие подходы, мнения и т.д.

Если же вы отправляете специалистов на открытые тренинги, важно понимать:

- Какая компания проводит обучение;

- Соответствуетли заявленная тематика бизнес-потребностям вашего учреждения и персонала;

- Какие тренеры проводят обучение;

- На какую целевую аудиторию ориентирован тренинг;

- Каким сотрудникам оно будет необходимо.

В общем, и конкретно, когда дело касается обучения, финансовые учреждения склонны действовать в стиле «сберечь одну пенни, а потерять целый фунт», что в свою очередь – как было продемонстрировано выше – может привести к серьезным последствиям в бизнесе. Более конкретно, финансовые учреждения вместо того, чтобы нанять опытного внешнего тренера, дают поручение персоналу развивать ноу-хау в новых темах или нанимают более дешевых тренеров без критического отбора на предмет квалификации и глубоких знаний темы. Таким образом, уже на начальном этапе закладывается тенденция на распространение ноу-хау и знаний более низкого качества, что снова оставляет финансовые учреждения с мало- или плохообученным персоналом.

Поэтому, мы хотим подчеркнуть важность тщательного отбора провайдеров обучения и выборе таких провайдеров, которые повысят ценность персонала через улучшение их навыков, ноу-хау и знаний, и в идеале окажут поддержку в создании внутренних мультпликаторов знаний. А они в свою очередь станут профессиональными внутренними тренерами после прохождения соответствующего обучения.

Особенно, в крупных учреждениях могут функционировать собственные тренинговые центры, которые покрывают почти все необходимые темы в обучении. Несмотря на это, имеет смысл комбинировать обучение от внутренних и внешних тренеров, особенно в небольших учреждениях. Таким образом, охват темами обучения значительно расширяется.

В заключение статьи приведем цитату из книги «Алиса в стране чудес» Льюиса Кэролла:

«Нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее!”