Во многих финансовых учреждениях Центральной Азии обсуждается необходимость сегментации и клиентских сегментов. При этом все еще сохраняется некоторая неопределенность относительно того, что же на самом деле означает сегментация, в чем польза сегментации клиентов и как ее можно практически осуществить.

Цель этой статьи - дать краткое введение в тему.

Определения

Термин «Сегментация» относится к процессу разделения людей на группы (сегменты) - в этом случае клиентов/потенциальных клиентов - каждая из которых имеет общие потребности, единую модель поведения и схожие реакции на маркетинговые меры. Задача состоит в том, чтобы выявить группы (сегменты) с однородным составом, участники которых одинаково реагируют на конкретные предложения/ситуации, но при этом каждая группа имеет четкие отличия от других групп, от их потребностей и модели поведения.

Соответственно, клиентский сегмент представляет собой однородную группу клиентов со схожими запросами и схожей моделью поведения.

Цель сегментации (клиентов)

Основная причина сегментации рынка или клиентов заключается в том, что выявление таких однородных групп позволяет лучше разрабатывать продукты, каналы продаж и подходы к продвижению продуктов и услуг для соответствующих групп. Сегментация также позволяет более эффективно управлять рисками. Все это помогает более эффективно и результативно взаимодействовать с этими группами.

- Более четкий фокус: точная настройка продуктов под конкретные потребности клиентов, целевая реклама и продвижение и ориентация на наиболее перспективные (прибыльные) подгруппы клиентов;

- Конкурентоспособность и удержание клиентов: знание ваших клиентов и их потребностей открывает возможность для целенаправленной работы с ними и для оптимизации цены на продукты, для адаптации продуктов и услуг к конкретным подгруппам и, таким образом, повышает лояльность клиентов.

- Перспектива расширения: знание ваших текущих и потенциальных клиентов, их потребностей и ценностей позволяет вам расширять бизнес за счет уже существующих клиентов, а также наиболее эффективно и с наименьшими затратами охватывать новые сегменты рынка.

- Оптимизация ценообразования. Когда вам известны финансовое положение, социальный статус и профиль риска ваших клиентов, а также ваши собственные расходы, вы можете оптимизировать ценообразование и обеспечить клиентам максимальную отдачу от их затрат, а себе - максимально возможный доход.

Применительно к сфере финансовых услуг, сегментация дает возможность более адекватно выявлять риски и управлять ими путем разработки методологии, процессов и процедур для конкретных участков рынка, а также продуктов, которые лучше соответствуют потребностям определенных типов клиентов. Это также влечет за собой возможность лучше выстраивать операционную деятельность с точки зрения организационной структуры и потребности в кадрах. Таким образом, эффективная сегментация позволяет вам оптимизировать ваш бизнес в целом.

Схема 1: Эффективная сегментация клиентов как основа оптимизации бизнеса

В идеале, сегментация клиентов приведет к оптимизированной стратегии, организационной структуре, кадровому составу, бизнес-процессам и ассортименту продуктов, поскольку общий подход, предложение продуктов и прочее могут быть адаптированы к особенностям соответствующих сегментов. На практике это обычно означает стремление сделать процессы для соответствующего сегмента максимально простыми (но настолько тщательно проработанными, насколько это необходимо), адаптировать параметры и условия продукта для удовлетворения потребностей и возможностей типового клиента данного сегмента, и для каждого отдельного сегмента разработать целевой маркетинговый подход и мероприятия.

Как показывает опыт, многие предприятия и финансовые учреждения задумываются о сегментации только тогда, когда начинают испытывать давление: будь то из-за необходимости снижать затраты на фоне роста уровня зарплат или необходимости сохранить жизнеспособность при падении маржи в результате растущей конкуренции на рынке и проч. Следствием этого, среди прочего, является то, что многие предприятия, включая финансовые учреждения, недооценивают необходимость сбора, хранения и анализа данных о клиентах. На открытых рынках с высокой маржой в этом, как им кажется, «нет необходимости», и это лишь «пустая трата времени». ...Но если не решить эту задачу сегодня, завтра она будет неотступно преследовать предприятия и финансовые учреждения.

Какие данные используются для сегментации

Ниже мы суммируем типичные виды информации, используемые для сегментации:

- социально-демографическая: например, пол, возраст, семейное положение и состав семьи, уровень дохода, образование, социальный статус и род занятий;

- географическая: место проживания клиента, например, страна, регион, город, населенный пункт, округ или район города;

- психографическая : например, менталитет/жизненная позиция, образ жизни;

- поведенческая: например, покупательские и потребительские привычки, продукты/услуги, которыми пользуется клиент, или преимущества, которые клиент ищет в продуктах/услугах.

Подход к сегментации

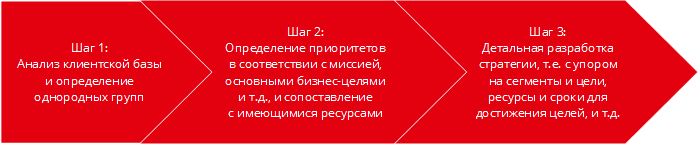

Процесс сегментации, как правило, включает три основных этапа. Основой для осмысленного сегментирования существующей или потенциальной клиентской базы является информация. Только если у вас есть информация о том, какие есть клиенты, как они себя ведут, что им нужно, что они предпочитают и в чем они определенно не нуждаются и чего не хотят, вы можете начать распределять клиентов по группам.

Исходя из этого, вы можете определить свои приоритеты, какие части рынка, какие клиенты вам интересны (какие генерируют наибольшую добавленную стоимость или имеют такой потенциал) и что потребуется для приобретения, обслуживания и удержания этих клиентов. Затем вы сопоставляете эти данные с имеющимися у вас ресурсами, с вашей текущей организацией, доступными продуктами, системами, персоналом и т. д., с вашими стратегическими целями и планами. В итоге эта информация служит для определения вашей стратегии.

После того, как вы определитесь со своей стратегией, вы можете перейти к проработке конкретных шагов по ее реализации.

Схема 2: Сегментация клиентов, как часть стратегии

Наличие инструментов и данных

Типичными инструментами, используемыми для анализа рынков и групп клиентов, являются количественные и качественные исследования. Такие исследования обычно проводятся в форме репрезентативных опросов и/или фокус-групп. Существуют профессиональные агентства, которые могут помочь в проведении этой работы. Кроме того, финансовые учреждения сами могут проанализировать собственные портфели, если располагают данными о профилях клиентов и т. д. На практике, однако, именно эта нехватка данных является большой проблемой для финансовых учреждений. Как уже было сказано выше, многие финансовые учреждения недооценивают важность отслеживания и хранения клиентской информации, поэтому довольно часто не имеют качественных данных в достаточном объеме. В этой ситуации все же можно провести некоторую сегментацию, но она, как правило, будет менее детальной и, следовательно, менее полезной, чем это было бы возможно при наличии более качественной информации. В любом случае, любая сегментация нуждается в регулярном пересмотре и корректировке, поскольку с течением времени рынки, клиенты и, соответственно, потребности и поведение клиентов, могут меняться. Так или иначе, финансовым учреждениям рекомендуется отслеживать и хранить, по возможности, максимально полную, корректную и детальную информацию о клиентах.

Данные могут быть проанализированы с количественной и качественной точки зрения. Количественные подходы, как правило, включают в себя четкое определение индикаторов, на основании которых можно разделить клиентов на группы, и индикаторов, на основании которых можно объединить клиентов в одну группу. В более технических терминах, этот подход подразумевает установление взаимосвязи между данными: взаимосвязи между переменными и вероятностью, а именно, если применим индикатор A, то с определенной долей вероятности будет применим и индикатор B. Типичным примером является связь годового оборота с запрашиваемыми суммами кредита или связь годового оборота с годовой прибылью. Пожалуйста, обратите внимание, что сама по себе такая связь ничего не говорит нам о причинности. Она только говорит о том, что если A изменится определенным образом, то и B также, вероятно, изменится.

Типовые показатели, используемые финансовыми учреждениями

Для сегментации бизнес-клиентов могут использоваться следующие типовые показатели:

Количественные индикаторы обычно могут помочь на ранних стадиях приблизительно разделить существующие клиентские базы или разбить рынок, но, как правило, базовых количественных индикаторов бывает недостаточно для достижения обоснованной сегментации. Возьмем, к примеру, два предприятия с одинаковым годовым оборотом, одинаковой прибылью и одинаковым количеством сотрудников. При этом один бизнес является обществом с ограниченной ответственностью, а другой оформлен как индивидуальное предприятие. Очевидно, что их профили риска будут разными или, по крайней мере, документы и данные, которые вам понадобятся от этих клиентов, будут отличаться.

Или возьмем в качестве другого примера два предприятия с одинаковым годовым оборотом, одинаковой прибылью и одинаковым количеством сотрудников. При этом один бизнес занимается жилищным строительством, а другой ─ производством хлеба. Очевидно, что они имеют разные профили риска.

Поэтому для сегментации клиентов обычно используются дополнительные индикаторы. В дополнение к качественным показателям, связанным непосредственно с самим бизнесом, таким как сектор экономики, структура собственности и т. д., существуют и другие факторы, влияющие на поведение или потребности клиента. Сюда могут входить такие показатели, как:

Например, в микрокредитовании, данные в целом указывают на то, что женщины, как правило, являются более надежными заемщиками, чем мужчины, и более своевременно погашают кредиты.

Женатые мужчины, как правило, более устойчивы и надежны в выполнении обязательств, чем холостяки. Люди старшего возраста, как правило, более ответственны, чем молодежь.

Например, стоимость автострахования для женщин и мужчин часто может отличаться (также ставки могут быть разными для женщин и мужчин-водителей разного возраста), поскольку данные указывают, что уровень риска будет разным в зависимости от пола и возраста.

Итак, проанализировав свою клиентскую базу и посмотрев, как различные аспекты связаны друг с другом, вы можете получить более четкое представление о том, кто ваши клиенты и чего они хотели бы получить от сотрудничества с вашим учреждением.

Классификация или сегментация?

Сегментацию не следует путать со специальными видами классификаций, которыми пользуется правительства или учреждения для сбора статистики, определения права на субсидии или на использование специальных налоговых режимов. Такие классификации обычно принимаются совершенно произвольно, например, для того, чтобы соответствовать стандартам, принятым в других странах, и не обязательно имеют под собой какую-либо бизнес-логику. Следовательно, они часто НЕ подходят для целей сегментации клиентов.

Таблица 1: Классификация микро-, малых и средних предприятий в Узбекистане

Таблица 2: Классификация микро-, малых и средних предприятий в Европейском Союзе

Таблица 3: Классификация микро-, малых и средних предприятий в Китайской народной республике

ОДНАКО, ВНИМАНИЕ: в типичных официальных классификациях могут использоваться индикаторы, которые вы также можете использовать для сегментации, такие как годовой оборот, количество сотрудников, совокупные активы и т. д. ОДНАКО их значения могут отличаться, и контекст отбора и определения значений индикаторов также принципиально отличен!

Как правильно провести сегментацию

Как узнать, насколько правильно и эффективно работает ваша сегментация? Очень просто! Сегментация работает, если вам удалось создать однородные группы, то есть группы клиентов со схожим профилем, схожими потребностями, схожими моделями поведения, и каждая группа имеет четкие признаки, отличающие ее от других групп. Подход и методология, которые вы применяете к соответствующему сегменту, позволяют вам взаимодействовать с этим сегментом в соответствии с планом, то есть при запланированных инвестициях в ресурсы вам удается достичь запланированных бизнес-целей.

И несколько комментариев в завершение

Меньше значит больше, и чем проще, тем лучше! Ключевым моментом является использование правильных показателей и значений. Хотя многие, особенно новые, бизнес-модели часто предполагают использование множества индикаторов, стоит отметить, что количество само по себе не гарантирует качества.

Однородность дает возможность стандартизировать и автоматизировать процессы! Чем однороднее группа, ее поведение и потребности, тем проще выстраивать процессы, процедуры, продукты и т. д. и стандартизировать их. Чем более стандартизирован процесс и проч., тем легче автоматизировать хотя бы часть этого процесса.

Сегментация требует регулярного пересмотра и корректировки! Как и в случае с другими аспектами предоставления финансовых услуг, сегментирование клиентов не делается раз и навсегда. Меняются клиенты, меняются рынки, меняются потребности, меняются технические возможности. На этом фоне становится очевидным, что текущая сегментация требует регулярного пересмотра и проверки, чтобы убедиться в актуальности текущих индикаторов и значений. С другой стороны, нужно также следить за появлением новых и более значимых индикаторов, и, соответственно, выявлять индикаторы, которые, возможно, уже утратили свою актуальность.

Сегментация - это лишь часть большого целого! Сегментация помогает оптимизировать работу вашего бизнеса во всех его аспектах, т. е. помогает наилучшим образом настроить операции, определить кадровые потребности, выстроить процессы, процедуры, продукты, определить технические потребности и создать инфраструктуру. Сама по себе сегментация самоцелью не является.