Введение

Схемы финансирования закупок – это возможность для финансовых учреждений предложить уникальный продукт и повысить свою конкурентоспособность на рынке финансирования МСП. Для этого финансовые учреждения официально оформляют соглашения о сотрудничестве с поставщиками оборудования, которые стремятся увеличить объемы продаж.

Как правило, МСП используют один из трех способов финансирования закупок производственных активов (например, станков и оборудования):

- Финансирование за счет собственных средств (например, денежные средства компании);

- Финансирование, предоставленное поставщиком оборудования;

- Финансирование, полученное от финансового учреждения.

Для каждой из сторон любой из этих трех способов имеет свои преимущества и недостатки. Однако соотношение преимуществ и недостатков может быть существенно адаптировано (чтобы сделать сделку более привлекательной для каждой из сторон), через согласование схем официального сотрудничества между финансовыми учреждениями и поставщиками, так называемых "схем финансирования закупок".

При всем многообразии схем финансирования закупок, в этом документе мы детально остановимся на двух видах схем, в которых финансовое учреждение и поставщик являются официальными партнерами: схемы субсидирования закупки поставщиком и схемы с обратным выкупом.

Начнем с теоретических основ и расскажем о двух традиционных подходах к финансированию закупок, а именно: с описания схем закупки активов за счет кредита, предоставленного поставщиком, или за счет кредита, предоставленного финансовым учреждением), сосредоточившись при этом на преимуществах и недостатках каждой схемы.

После этого подробно обсудим и сравним преимущества и недостатки традиционных подходов к финансированию с двумя другими схемами финансирования закупок (а именно: со схемой субсидирования покупки поставщиком и со схемой с гарантией обратного выкупа актива). Также обозначим ключевые факторы успешной реализации схем финансирования закупок.

Традиционные подходы к финансированию закупок

В тех случаях, когда МСП ("покупатели") нуждаются в финансировании покупки новых станков или оборудования, финансирование, как правило, предоставляется либо поставщиками ("продавцами"), либо финансовыми учреждениями ("ФУ").

Покупка актива, финансируемая поставщиком

Хотя очевидно, что поставщики оборудования всегда предпочитают сразу получить живые деньги в оплату за поставленный товар, покупка дорогостоящего станка и оборудования часто требует существенных инвестиций со стороны покупателя. Приобретение такого оборудования может быть проблемой для ликвидности покупателя. И иногда это приводит к тому, что поставщик теряет покупателя, если покупатель не может позволить себе сразу оплатить оборудование целиком и не имеет других вариантов финансирования.

Хотя очевидно, что поставщики оборудования всегда предпочитают сразу получить живые деньги в оплату за поставленный товар, покупка дорогостоящего станка и оборудования часто требует существенных инвестиций со стороны покупателя. Приобретение такого оборудования может быть проблемой для ликвидности покупателя. И иногда это приводит к тому, что поставщик теряет покупателя, если покупатель не может позволить себе сразу оплатить оборудование целиком и не имеет других вариантов финансирования.

В результате, при традиционном подходе к финансированию покупки поставщиком, поставщик предлагает покупателю кредит, иногда при условии внесения предоплаты (первоначального взноса) в размере установленного процента от суммы сделки. Сумма и условия такого кредита могут значительно варьироваться, в зависимости от поставщика, характеристик клиента, положения с ликвидностью у обеих сторон, ранее проведенных сделок между ними и т.д. На многих рынках для схемы финансирования покупки поставщиком используется термин «товарный кредит», и такие сделки могут быть стандартизированными или имеют ряд ограничений.

Поскольку деятельность поставщиков в целом ориентирована на продажи, а не на финансирование, управление большими кредитными портфелями может представлять для них проблему. Кроме того, неполучение поставщиками авансовых платежей от покупателей в больших объемах может создать для них проблемы с ликвидностью. Поэтому многие поставщики, особенно продавцы дорогостоящих технологий/оборудования, считают такой подход к финансированию продаж сложным или рискованным при массовом использовании. В результате многие покупатели могут быть лишены доступа к этому виду финансирования, даже если они в нем нуждаются или считают предпочтительным.

Такой подход к финансированию не обязательно подразумевает участие финансового учреждения и имеет ряд преимуществ и недостатков как для поставщика, так и для покупателя.

|

ПРЕИМУЩЕСТВА |

НЕДОСТАТКИ |

|

|

Поставщик |

|

|

|

Покупатель |

|

|

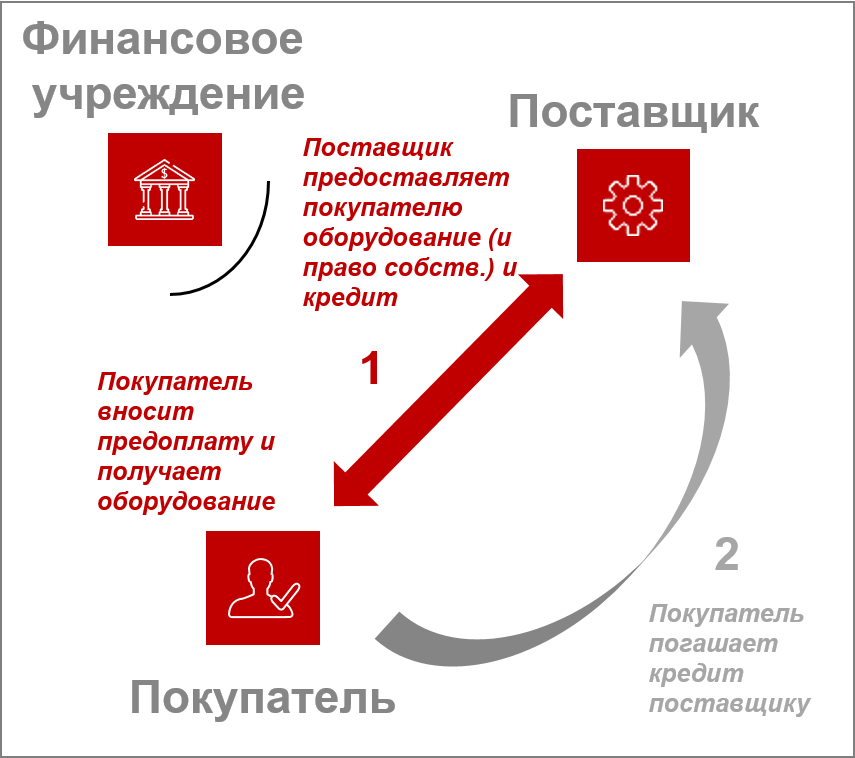

Финансирование покупки актива финансовым учреждением

Многие МСП обращаются за получением финансирования на покупку необходимого оборудования в финансовые учреждения (ФУ). При традиционном подходе к финансированию, ФУ предоставляют покупателям средства на приобретение оборудования, при этом часто перечисляя деньги напрямую поставщику.

Многие МСП обращаются за получением финансирования на покупку необходимого оборудования в финансовые учреждения (ФУ). При традиционном подходе к финансированию, ФУ предоставляют покупателям средства на приобретение оборудования, при этом часто перечисляя деньги напрямую поставщику.

Как правило, кредитный анализ бизнеса покупателя также проводят ФУ и берут в залог приобретаемый актив (оборудование) в качестве обеспечения по кредиту. Ключевой характеристикой традиционного подхода к финансированию через ФУ является отсутствие тесного сотрудничества между ФУ и поставщиком.

Поскольку ФУ являются профессиональными бизнес-кредиторами, они наилучшим образом позиционированы для предоставления необходимых финансовых средств покупателям. Однако получение финансирования от ФУ может занять некоторое время, и, кроме того, ФУ не всегда решаются взять оборудование в залог из-за трудности в оценке его стоимости для перепродажи в случае необходимости в реализации залога (и ограниченной возможности реализации такого оборудования).

|

ПРЕИМУЩЕСТВА |

НЕДОСТАТКИ |

|

|

Поставщик |

|

|

|

ФУ |

|

|

|

Покупатель |

|

|

Схема финансирования закупок #1: субсидирование покупки поставщиком

Обзор

Желая увеличить продажи определенного оборудования поставщик соглашается частично субсидировать ФУ стоимость кредита, что позволяет снизить стоимость кредита и позволяет ФУ предложить льготные условия финансирования покупателям, желающим приобрести конкретное оборудование или станки у поставщика (например, ФУ может предложить беспроцентный кредит или более низкий процент по кредиту).

Желая увеличить продажи определенного оборудования поставщик соглашается частично субсидировать ФУ стоимость кредита, что позволяет снизить стоимость кредита и позволяет ФУ предложить льготные условия финансирования покупателям, желающим приобрести конкретное оборудование или станки у поставщика (например, ФУ может предложить беспроцентный кредит или более низкий процент по кредиту).

Субсидия поставщика может быть предоставлена ФУ в форме авансового дисконта или поэтапного субсидирования процентной ставки, (т.е. по мере погашения долга покупателем МСП).

С другой стороны, по сути, поставщик субсидирует ФУ, чтобы последнее могло предоставить льготные условия кредитования покупателю для покупки конкретного оборудования.

Преимущества и недостатки подхода для каждой из сторон

Этот подход аналогичен подходу, когда финансирование предоставляет ФУ, но условия договоренностей между поставщиком и ФУ меняют соотношение преимуществ и недостатков схемы для каждой из сторон.

При условии, что необходимое покупателю оборудование покрывается данной схемой, покупатель получает прямую выгоду за счет льготного финансирования без дополнительных затрат. Покупатель может также иметь косвенную выгоду от того, что ФУ готово иметь с поставщиками официальные партнерские отношения, а это значит, что ФУ проверяет потенциальных поставщиков, устраняет информационную асимметрию и берет на себя затраты на отбор поставщиков (ФУ де-факто ставит свою "печать одобрения"). В конечном итоге, благодаря скидке покупатели имеют возможность выбрать более качественное и производительное оборудование.

Финансовое учреждение получает конкурентное преимущество за счет возможности предлагать льготное финансирование покупателю без существенных дополнительных финансовых затрат (благодаря субсидии, полученной от поставщика). В результате официального сотрудничества с поставщиком ФУ может расширить свою клиентскую базу за счет притока новых клиентов, направляемых в ФУ по рекомендации, выхода на новый сектор рынка или возможностей совместного маркетинга. Основные издержки ФУ включают время и трудозатраты на ведение переговоров и оформление официального соглашения о партнерстве с поставщиком. Кредитный риск необязательно будет выше, так как ФУ анализирует и одобряет кредит аналогично своему традиционному подходу к финансированию.

|

ПРЕИМУЩЕСТВА |

НЕДОСТАТКИ |

|

|

Поставщик |

|

|

|

ФУ |

|

|

|

Покупатель |

|

|

Основные издержки при данном подходе несет поставщик, который должен оплатить субсидию в ФУ авансом единовременно или поэтапно. Предположительно, поставщик делает это с целью увеличения продаж и привлечения новых покупателей. Сотрудничество с ФУ делает поставщика более конкурентоспособным и дает возможность покупателям с более низкой ликвидностью воспользоваться финансированием ФУ. Также у поставщика частично отпадает необходимость самому финансировать покупку. Стоит обратить внимание на то, что при этой схеме поставщик тоже должен пройти процедуру переговоров и установления официального партнерства с ФУ. Но этот процесс может также дать поставщику ряд преимуществ с точки зрения более выгодных условий кредитования самого поставщика в ФУ.

Основные моменты, которые необходимо учесть

Успех реализации схемы субсидирования кредита поставщиком, в частности, зависит от следующих трех факторов, которые должны быть подробно рассмотрены до начала ее осуществления.

ФУ и поставщик должны провести переговоры и прийти к соглашению по всем деталям схемы субсидирования поставщика. Соглашение должно включать помимо прочего:

- описание схемы, а также соответствующие процедуры и процессы;

- четкое определение станков/механизмов и оборудования, подлежащих финансированию в рамках этой схемы;

- взаимные обязательства и обязанности обеих сторон;

- сроки сотрудничества, включая срок действия субсидии;

- финансовые и рекламные обязательства сторон (включая размер субсидии).

Необходимо четко определить станки и оборудование, подпадающие под субсидию, а также что именно может быть включено в схему (например, запчасти, техническое и гарантийное обслуживание, опции и т.д.). Поставщик может получить выгоду, ограничив количество продуктов, которые будут продвигаться за счет предоставления субсидии.

ФУ и поставщики должны рекламировать и анонсировать предложения о льготном финансировании среди своих целевых групп, используя конкретные маркетинговые подходы. ФУ и поставщики должны координировать свои действия, чтобы обеспечить последовательный обмен информацией и целенаправленный подход к потенциальным клиентам.

Схема финансирования закупок #2: схемы с гарантией обратного выкупа

По этой схеме, чтобы продать покупателю свое оборудование, поставщик соглашается заключить соглашение об обратном выкупе, то есть соглашается выкупить это оборудование по заявленной цене в течение определенного срока, в случае дефолта покупателя.

Соглашение о выкупе служит гарантией для ФУ, так как поставщик выступает гарантом погашения кредитных обязательств покупателя перед ФУ, покрывает риск дефолта и, тем самым, дает возможность ФУ выдать кредит покупателю МСП на льготных условиях. В результате переноса кредитного риска с покупателя МСП на поставщика становится возможным льготное кредитование. Например, финансовое учреждение может предложить более низкую процентную ставку, кредит без обеспечения или ускоренную оценку и выдачу кредита. Точные параметры выгоды должны быть определены и согласованы между ФУ и поставщиком.

Чтобы воспользоваться льготными условиями кредита, покупатель должен внести первоначальный взнос/предоплату (обычно не менее 25% от общей продажной цены).

Цель первоначального взноса – покрытие рисков поставщика, связанных с возможной необходимостью перепродажи оборудования, а также компенсация амортизационного износа и ремонта оборудования. Финансовое участие покупателя через первоначальный взнос служит выражением намерения покупателя погашать кредит.

Право собственности на оборудование остается у поставщика на момент продажи и до полного погашения кредита покупателем в Фу. Такая схема позволяет поставщику легко "выкупить обратно" оборудование в случае дефолта покупателя. После полного погашения кредита покупателем право собственности переходит от поставщика к покупателю, и действие договора об обратном выкупе прекращается.

В целях снижения риска повреждения покупателем оборудования или его ненадлежащего технического обслуживания или ремонта в ситуациях, когда страхование оборудования недоступно или не представляется, в договор купли-продажи обычно включается положение о техническом обслуживании, а плата за обслуживание, причитающаяся поставщику, включается в стоимость кредита от ФУ (это увеличивает общую сумму сделки). Эта плата покрывает расходы на ремонт и техническое обслуживание оборудования на протяжении всего срока действия кредита (пока право собственности принадлежит поставщику) и представляет собой дополнительный доход для поставщика.

Преимущества и недостатки подхода для каждой стороны

Если требуемое оборудование подпадает под схему сотрудничества, покупатель МСП получает выгоду в виде льготного финансирования. Однако, чтобы воспользоваться льготным кредитом, покупатель должен внести предоплату (первоначальный взнос) и принять условия, согласно которым сумма сделки будет включать в себя плату за обслуживание, а право собственности перейдет к нему от поставщика только после полного погашения кредита ФУ.

|

ПРЕИМУЩЕСТВА |

НЕДОСТАТКИ |

|

|

Поставщик |

|

|

|

ФУ |

|

|

|

Покупатель |

|

|

Финансовое учреждение получает конкурентное преимущество, поскольку может предложить льготное финансирование покупателю без каких-либо значительных дополнительных финансовых затрат (благодаря гарантии обратного выкупа, предоставленной поставщиком). Кроме того, кредитный риск покупателя в значительной степени переходит на поставщика, который компенсируется для него выгодой от предоставления гарантии обратного выкупа, снижающей в свою очередь кредитный риск для банка.[1] Также ожидается, что официальное сотрудничество с поставщиком увеличит приток новых клиентов по рекомендациям, охват новых секторов и/или возможности для совместного маркетинга. Все эти возможности способствуют расширению клиентской базы.

Основные затраты в этой схеме для ФУ связаны со временем и усилиями, потраченными на анализ и оценку поставщика, на ведение переговоров и заключение соглашения о партнерстве с поставщиком, которое должно быть тщательно согласовано, чтобы исключить двусмысленность в толковании положений о "дефолте" и "обратном выкупе". Прежде чем участвовать в схемах сотрудничества, важно провести анализ поставщиков, чтобы убедиться, что поставщики смогут при необходимости выкупить оборудование.

Основные расходы в этой схеме несет поставщик, который принимает на себя риск необходимости выкупа подержанного оборудования у покупателя в случае дефолта последнего. Хотя соглашение об обслуживании помогает уменьшить риск повреждения оборудования, поставщик несет риск того, что перепродажа оборудования окажется трудной или невозможной. Поэтому необходимо удостовериться, что выбранное для данной схемы оборудование может быть относительно легко демонтировано и изъято, что оно ликвидно и его стоимость на вторичном рынке оборудования относительно стабильна, что поставщик имеет опыт перепродажи такого подержанного оборудования, а побочные расходы (например, затраты на установку) невелики.

Поставщик предоставляет гарантию обратного выкупа с целью увеличения продаж и привлечения новых покупателей. Сотрудничество с ФУ делает поставщика более конкурентоспособным и побуждает покупателей с меньшей ликвидностью воспользоваться банковским финансированием. Давая гарантию выкупа, продавец избавляется от необходимости финансировать непосредственно покупателя.

Основные моменты, которые необходимо учесть

Успех схемы с соглашением об обратном выкупе зависит, прежде всего, от следующих факторов, которые должны быть детально проработаны еще до ее принятия.

ФУ и поставщик должны провести переговоры и согласовать детали официального соглашения, которое подробно описывает все аспекты схемы с обратным выкупом. Соглашение, помимо прочего, должно включать следующие пункты:

- описание схемы соглашения о выкупе, а также соответствующих процедур и процессов;

- четкое определение того, что составляет «дефолт» и какое событие запускает процедуру "обратного выкуп";

- четкое определение конкретного оборудования, которое может быть включено в конкретную схему;

- взаимные обязательства и ответственность каждой стороны;

- график исполнения обязательств в рамках сотрудничества;

- финансовые и рекламные обязательства обеих сторон.

Одним из наиболее важных предварительных условий для успеха схемы с обратным выкупом является опыт продаж поставщика на вторичном рынке подержанной техники и оборудования. ФУ должно убедиться, что поставщик сможет выкупить соответствующее оборудование, если и когда это будет необходимо. Должно быть четко определено, какое именно оборудование и станки могут участвовать в данной схеме, и выбраны только те, с которыми у поставщика есть опыт работы на рынке сбыта подержанного оборудования. Кроме того, необходимо четко разъяснить, какие именно объекты могут быть включены в схему (например, запчасти, техническое обслуживание, гарантии, опции и т.д.)

Как ФУ, так и поставщик обязаны продвигать и анонсировать среди своих целевых групп предложения о льготных кредитах, обеспеченных соглашением об обратном выкупе, используя определенные маркетинговые подходы. Действия ФУ и поставщика должны быть скоординированы, чтобы обеспечить регулярный обмен информацией и целевой подход к потенциальным клиентам.

Страховые компании на многих рынках не страхуют промышленное оборудование/оборудование из-за отсутствия опыта работы в этой области. Введение в схему страхования могло бы стать альтернативным решением проблемы в случае ненадлежащего обращения/повреждения приобретенного оборудования. Если страхование недоступно, уменьшить риск ненадлежащего использования или повреждения оборудования помогает включение в договор положения об обязательстве для потенциальных покупателей обращаться за обслуживанием/ремонтом только к поставщику оборудования с включением платы за обслуживание в сумму кредита. g суммы первоначального взноса

Сумма первоначального взноса (предоплаты) в схеме обратного выкупа служит для покрытия издержек поставщика на случай, если придется "выкупать" (изымать) и перепродавать оборудование и нести расходы на его ремонт и амортизацию. Сумма обязательного первоначального взноса должна быть тщательно рассчитана так, чтобы она была достаточно высокой, чтобы компенсировать поставщику риск срочного обратного выкупа оборудования, но и не слишком высокой, чтобы не отпугнуть покупателей, особенно тех, у кого есть проблемы с ликвидностью. Таким образом, необходимо внимательно подойти к определению минимального размера первоначального взноса с учетом покупательского спроса, рыночной конкуренции, амортизации оборудования и его продажной стоимости на вторичном рынке, суммы и срока кредита, а также опыта работы поставщика на вторичном рынке оборудования.

[1] Поставщики, с которыми ФУ имеют соглашения об обратном выкупе, должны быть включены в периодический мониторинг и оценку рисков в соответствии с политикой ФУ по рискам.