Список сокращений

Список сокращений

|

Термин |

Расшифровка |

|

AI |

Artificial Intelligence |

|

AISP |

Account Information Service Provider |

|

AML/CFT |

Anti-Money Laundering (AML) and Combating the Financing of Terrorism (CFT) |

|

API |

Application Programming Interface |

|

B2C, B2B, C2C |

Business to Consumer, Business to Business, Consumer to Consumer |

|

CBS |

Core Banking System |

|

DFA |

Digital Field Application |

|

DFS |

Digital Financial Services |

|

FI |

Financial Institution |

|

MIS |

Management Information System (CBS and other integrated systems) |

|

mPOS

|

Mobile POS (Point of Sales) |

|

MSME |

Micro, Small and Medium Entrepreneur |

|

PSD2 |

Payment Service Directive Revised |

|

PSP |

Payment Service Provider |

|

P2P |

Peer to peer |

|

QR code |

Quick Response code, a two-dimensional barcode |

|

VAS

|

Value-Added Services |

Краткий обзор

Эта статья открывает завесу к цифровой трансформации, на которую постепенно переходят финансовые учреждения (ФУ). Цель данной публикации – развеять мифы вокруг этого все более усложняющегося технологического вопроса, изобилующего терминами и новыми концепциями. Основной фокус сделан на наиболее значимые и имеющие практическое значение аспекты, с точки зрения автора, для ФУ в странах с переходной экономикой, соответственно в Центральной Азии.

Автор рассказывает о ряде общих тенденций, которые наблюдаются на более зрелых рынках, которые, вероятно, будут характерны и для развивающихся стран, и стран с переходной экономикой; применяет терминологию, которая становится отраслевым стандартом; объясняет различие между оцифровкой и цифровизацией; и описывает основы цифровой трансформации. Для иллюстрации основных принципов автор использует примеры, которые однако не служат для выражения мнения или суждения об этих случаях. Также, в публикации обсуждается роль регуляторов и, в качестве примера, рассказывается, как Директива Евросоюза о платежных сервисах (PSD2) отражается на работе европейских банков.

Ключевая мысль статьи в том, что нет готовых универсальных рецептов и подходов, единых для всех: особенности местных условий, позиционирование ФУ, конкуренция, структура рынка и, конечно, стратегические цели самих ФУ могут определять разницу в разнообразных рациональных подходах. Вместе с тем, автор утверждает, что бездействие – это не вариант, и дает ряд полезных рекомендаций для руководителей ФУ.

Оцифровка, цифровизация и цифровая трансформация

Терминология

В этом разделе мы даем определение ключевым понятиям, которые часто путают или неверно понимают, но которые полезно знать в процессе цифровой трансформации.

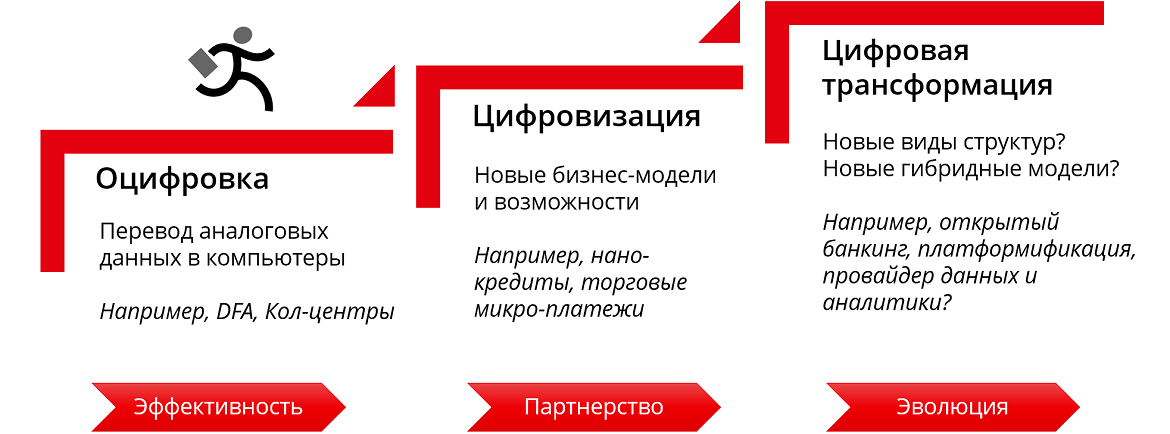

Рис. 1: Лестница цифровой трансформации

Оцифровка

Строго говоря, оцифровка означает преобразование информации, хранящейся в аналоговых форматах (т.е. на бумажных носителях, в виде аудиозаписей, изображений и т.д.), в цифровой формат, чтобы компьютеры могли хранить, понимать и обрабатывать эти данные. Большинство ФУ уже не один десяток лет активно оцифровывают свою деятельность: внедряют автоматизированные банковские системы (АБС) или информационная система менеджмента (ИСМ/MIS – Management Information System) для хранения и автоматизации обработки информации. Некоторые учреждения, особенно те, которые занимаются микрофинансированием, уже около десяти лет работают с цифровыми приложениями для мобильных устройств (DFA – Digital Field Applications). Они оснащают своих сотрудников, работающих на выезде (кредитных специалистов или клиентских менеджеров), планшетами или смартфонами, благодаря чему они могут оперативно на месте собирать информацию в цифровом формате во время посещения клиентов и потенциальных клиентов. Это позволяет постепенно отказываться от бумажных форм, обеспечить более высокое качество данных и ускорить движение кредитной заявки и другие рабочие процессы (например, андеррайтинг / принятие решений по кредитам).

Основными результатами являются сокращение сроков вынесения решений по кредитам и общее улучшение качества портфеля за счет более системного и оптимизированного сбора, обработки и анализа бизнес-данных клиентов. Как только данные о клиенте получены, они обрабатываются системой, и выводы по итогам аналитической обработки информации передаются в кредитный комитет / лицам, принимающим решения. Если провести оцифровку скоринговой кредитной модели, можно будет полностью автоматизировать процесс оценки и выдачи кредитов. Оцифровка также достигается за счет распространения мобильного и интернет-банкинга, что уменьшает необходимость физического присутствия ФУ и одновременно позволяет ФУ расширить цифровой «след» клиентов.

В последние годы широко обсуждается концепция больших данных (Big Data).1 Хоть и некоторые ее аспекты актуальны и перспективны, но ФУ слишком часто испытывают соблазн прыгнуть выше и погрузиться (и инвестировать) в эту тему, не наладив на старте грамотное управление данными и не приняв четкой стратегии по работе с данными. Несколько советов для начала:

- Обеспечить надежное управление данными. Назначить для этого лицо или группу лиц, которые будут отвечать за определение и внедрение политики и стратегии по работе с данными в конкретном учреждении;

- Подготовить и регулярно проводить инвентаризацию данных: какие данные имеются в распоряжении ФУ? Где они хранятся (в какой системе (-ах))? И, что еще более важно, какие данные необходимы, но и еще отсутствуют (или еще не оцифрованы)? И, наконец, выработать стратегию извлечения/приобретения необходимых данных;

- Контролировать качество данных: устранять проблемы, связанные с избыточностью данных, и, как следствие этого – противоречивость/несогласованность данных;

- Обеспечить очистку, рациональную компоновку данных и оперативный доступ для руководителей бизнеса (с помощью таких инструментов, как бизнес-аналитика, системы аналитической отчетности и т. д.).

Оцифровка - это первый необходимый и важный шаг на пути к цифровой трансформации. Это также история, не имеющая конца: когда новые продукты или услуги, разрабатываются слишком часто, принимающие решения лица не успевают подумать об их «оцифровке» и продолжают создавать новые бумажные формы. Для этого требуется рациональный подход, при котором разработка продуктов и услуг идет в цифровом виде, без использования «бумажных» форм и носителей информации.

Цифровизация

Термин «цифровизация» относится к предоставлению финансовых услуг по цифровым каналам. Это осуществляется как самостоятельно, силами самих ФУ, так и в партнерстве с другими компаниями. Ниже мы приведем несколько примеров Цифровых Финансовых Услуг (ЦФУ или DFS - Digital Finance Services), которые оказывают поставщики услуг в сфере электронной коммерции (e-commerce) и провайдеры платежных услуг (ППУ или PSP – Payment Service Providers). Среди других распространенных случаев можно назвать партнерство с операторами мобильной связи в предоставлении электронных кошельков.

Пример 1: Платформа электронной коммерции, управляемая банком

Рис. 2: Платформа электронной коммерции, созданная ФУ

Это пример банка, ведущего преимущественно розничные операции на достаточно зрелом рынке. Чтобы стимулировать взаимодействие между своими клиентами-физическими лицами и клиентами - микро-, малыми и средними предприятиями (ММСП), банк предлагает своим клиентам ММСП возможность создать электронный магазин (дополнительная услуга для клиентов ММСП, создающая новую добавленную стоимость (VAS - value added service), и принимать цифровые платежи (например, с помощью карт) за проданные, например, физическим лицам товары и услуги. Физические лица также могут совершать покупки у этих ММСП за счет средств потребительского кредита, оптимизированного под онлайн-продажи, способствуя тем самым расширению бизнеса банка.

У этой схемы также есть вторичные преимущества:

- Денежные средства остаются в учреждении (при осуществлении продажи, деньги поступают со счета клиента-физического лица на счет клиента-ММСП, при этом оба счета находятся в банке);

- ФУ собирает больше информации о своих клиентах (по физическим лицам ФУ собирает модели, связанные с потреблением. При этом, эта же информация может использоваться для лучшего понимания товарооборота клиентов ММСП).

Модель B2C («Бизнес для потребителей») - не единственная модель для электронной коммерции: в других ситуациях может быть использована модель B2B («Бизнес для бизнеса») для поставщиков микропредприятий (например, платформа, через которую оптовые поставщики продают семена, удобрения мелким фермерам - клиентам банка), или даже модель C2C («Потребитель для потребителя»), стимулирующая транзакции между клиентами-физическими лицами. Можно также рассмотреть пиринговые платформы P2P, через которые физические лица могут напрямую проводить сделки купли-продажи некоторых товаров (как через объявления в газете). При этом ФУ является организатором и одновременно поставщиком финансовых услуг, помогающим проводить такие транзакции (например, предлагать кредиты или услуги цифровых платежей).

Пример 2: Платформа для цифровых платежей

Рис. 3: Финансовая экосистема вокруг провайдера платежных услуг (ППУ)

На рынках разного уровня зрелости некоторые ФинТех-компании выступают провайдерами платежных услуг (ППУ или PSP – payment service provider) и предоставляют услуги цифровых платежей клиентам ММСП либо с помощью карт (в частности, через POS-терминалы), либо другими способами, например, с помощью QR-кодов или переводов через социальные сети. В прошлом многие ММСП принимали в основном только наличные платежи и не всегда могли представить подтвержденные сведения об истории своих продаж, которые необходимы для оценки кредитоспособности бизнеса. Благодаря цифровым транзакциям, которые предлагают ППУ, ММСП могут подтвердить объем своих операций и таким образом становятся повышают уровень своей кредитоспособности перед ППУ или партнерскими ФУ.

Некоторые ФинТех-компании могут также получать информацию об истории продаж ММСП из других источников, таких как глобальные торговые онлайн-платформы B2C или транспортные компании. Кроме того, ФинТех-компании могут сделать доступными для ММСП другие услугис добавленной стоимостью, такие как, например, простые онлайн-решения для управления запасами и ведения бухгалтерского учета, через которые ФинТех-компании могут анализировать показатели бизнеса ММСП. Если ММСП еще не имеют банковских счетов, банки-партнеры ФинТех-компаний, смогут предложить им открыть у них счет, а также оформить дебетовые или кредитные карты.

Цифровые финансовые услуги, оказываемые ФУ и ФинТех

Цифровые финансовые услуги (ЦФУ или DFS – Digital financial services) могут предоставлять либо ФинТех, либо традиционные ФУ. Для сотрудничества всегда есть место, и границы между ФинТехом и ФУ постепенно размываются. Хоть это и исключительные случаи, но несколько крупных ФинТех в США в настоящее время обратились за получением банковских лицензий. ФинТех-компании начинают охватывать спектр финансовых услуг, которые обычно оказывают традиционные игроки. В то же время мы видим, что некоторые ФУ постепенно инвестируют в платформы электронной коммерции или более тесно сотрудничают с ФинТех-компаниями, оказывая им услуги, которые могут предоставлять только ФУ. Недавний опрос, проведенный компанией PricewaterhouseCoopers (PwC), показал, что около 80% крупных ФУ всерьез рассматривают возможность инвестирования в ФинТех и рассчитывают на доходность от таких инвестиций на уровне почти 20%.2

Есть еще важная вещь, которую нужно понимать: объектом поиска является информация как таковая. Информация перестает быть просто средством достижения цели, но сама по себе является целью.

Цифровая трансформация

Цифровая трансформация - это эволюционный процесс, происходящий в любом виде бизнеса, в нашем случае – природу и бизнес финансовых институтов. Это явление внесет радикальные изменения в работу банков, в направления их деятельности и характер взаимодействия со всей финансовой экосистемой. В ближайшие 5-10 лет большинство ФУ будут вынуждены трансформироваться, обеспечить открытость своих систем и научиться взаимодействовать с другими (гибридными) компаниями, ФинТех-компаниями и проч. Одно очевидное и уже имеющее место новшество – это «открытый банкинг»3: ФУ предоставляют свою инфраструктуру и системы «в качестве услуги» различным нерегулируемым компаниям (порталам электронной коммерции, поставщикам платежных услуг, страховым компаниям, криптовалютным обменникам, поставщикам услуг денежных переводов и т.д.). Большая доля такого сотрудничества придется на ФинТех.

Рассмотрим возможности для сотрудничества и конкуренции между ФинТех-сегментом и ФУ.

ФинТех: друг или враг?

ФинТех – что это?

ФинТех это финансовые технологические компании, использующие высокие и новые технологии, которые предоставляют финансовые услуги. По отношению к бизнесу ФУ – они могут быть конкурентами или партнерами. В целом, они более гибкие чем традиционные ФУ и больше инвестируют в технологии с целью решения какого-либо одного конкретного вопроса, например, кредитования фермеров с помощью искусственного интеллекта (ИИ) или на основе альтернативных источников данных.

Высокая гибкость ФинТеха объясняется тем, что он, как правило, представляет собой небольшие фирмы, которые способны выпускать новые продукты или изменения быстрее и с меньшими усилиями, чем крупные ФУ. То обстоятельство, что ФинТех, как правило, занимается решением одного конкретного вопроса, также позволяет ему быстрее адаптироваться к изменениям. С точки зрения использования высоких технологий, опросы показали, что доля крупных ФинТехов, которые инвестировали в искусственный интеллект, составила 46%, тогда как из числа крупных банков этим занимались только около 30%.4

|

ФинТех |

Традиционные финансовые учреждения |

|

Гибкие |

Бюрократичны |

|

Горизонтальная культура |

Вертикальная культура |

|

Высокотехнологичны |

Низкотехнологичны |

|

Узкоспециализированы |

Более широкий спектр клиентов |

|

Мало регулирования |

Комплексное регулирование |

Рис. 4: Сравнительное преимущество ФинТех над традиционными ФУ

Финансовые институты теряют свою актуальность?

«Банковское дело необходимо, банки - нет» (Билл Гейтс, 1994).5 В течение некоторого времени широко бытовало мнение, что классические ФУ, прежде всего банки, устареют. Однако спустя 25 лет банки все еще здесь. В последние годы стало ясно, что у ФинТех-компаний есть свои ограничения и что банки еще многое могут предложить. Примечательно, что банки/традиционные ФУ имеют следующие ценные преимущества, которые важны для партнерских отношений:

- Большая клиентская база и связанные с ней данные;

- Доступ к более дешевому капиталу;

- Процедуры управления рисками и системы контроля за ПОД/ФТ (AML/CFT);

- Инфраструктура (филиалы, информационные системы, экосистема, связанная с ППУ (PSP) и т. д.);

- Глубокое знание рынков, на которых они работают;

- Лицензируемая деятельность, что дает некоторый комфорт/снижает некоторые риски;

- Надежность и видимость (торговая марка).

Рис. 5: Все лучшее, что есть у каждой из сторон

ФинТех-компаниям трудно конкурировать с ФУ по вышеназванным пунктам, но едва ли они хотели бы этого. Самое последнее, чего хотелось бы большинству ФинТех-компаний, особенно новым, - это создавать у себя громоздкую АБС или получать банковскую лицензию: они скорее предпочтут сотрудничество с обладающими этими активами ФУ, чтобы пользоваться их инфраструктурой для продажи своих услуг.

В следующем разделе мы поделимся европейским опытом и покажем, какие меры принимает регулятор в ЕС, чтобы стимулировать сотрудничество между ФУ и ФинТех-компаниями.

Регуляторный аспект: пример Европы

Регуляторный аспект

Регулятор может принять меры к защите существующей отрасли, затрудняя выход на рынок новых участников. В противовес к этому, регулятор может заставить некоторых из действующих игроков обмениваться информацией с новыми игроками, чтобы облегчить последним становление на рынке, а также для продвижения конкуренции между игроками. В последние годы в Европе можно наблюдать именно эту тенденцию, поскольку регулятор своими мерами стремится содействовать дальнейшей интеграции рынка ЕС.

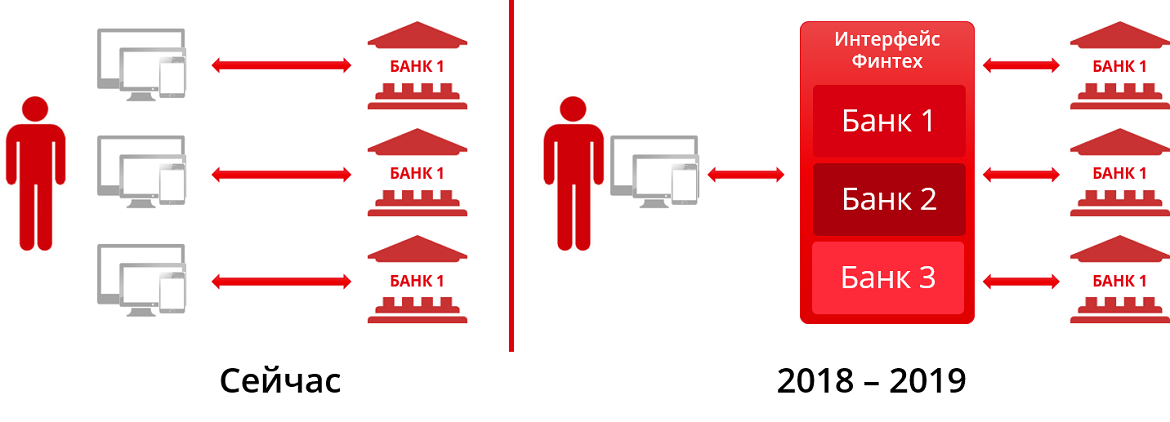

Что такое PSD2?

Директива о платежных сервисах во второй редакции (PSD2 - Payment Services Directive Revised), вышедшая в 2016 году и вступившая в силу в 2018 году, затрагивает деятельность приблизительно 9.000 банков на 30 европейских рынках. Директива направлена на дальнейшую интеграцию банковского сектора Европейского Союза и на усиление конкуренции между банками (и другими учреждениями, оказывающими финансовые услуги) в Европе.

Не вдаваясь в детали, отметим, что одна из основных новаций PSD2 - это появление Операторов доступа к информации по счетам пользователей (AISP - Account Information Service Providers). Существующие ФУ и новые игроки (как правило, ФинТех) будут иметь возможность зарегистрироваться в качестве AISP, а затем, с согласия владельцев счетов, автоматически будут получать перечни и детали транзакций по этим счетам. Это даст возможность физическим лицам, имеющим счета в нескольких разных банках и, возможно, в нескольких странах, делиться своей информацией с агрегатором счетов. Одна из основных идей – это возможность для физических лиц совершать платежи не только через собственные банковские счета, не только через интернет- или мобильный банк в своем банке, но также через третьих лиц. Это усилит конкуренцию между банками непосредственно, между банками и ФинТех и, как ожидается, положительно скажется на повышении качества обслуживания и на снижении стоимости финансовых услуг для пользователей в Европе.

Рис. 6: Реализация PSD2: агрегация всей информации по счетам в одном месте для целей интернет- и мобильного банкинга

Примером услуг, которые могут появиться в результате этого новшества, может быть бот с искусственным интеллектом, который на основе сводной информации о клиенте, полученной из нескольких банков, будет консультировать клиентов по финансовым вопросам, например, куда лучше всего вложить свои средства. Очевидно, что это также может найти применение и в кредитовании. Финансовые услуги могут оказывать не только традиционные ФУ (в том числе держатели счетов клиента), но и сторонние провайдеры финансовых услуг, такие как специализированные ФинТех-компании.

Риски и возможности

В случае Европы ожидается, что традиционным банкам будет трудно удерживать своих текущих клиентов. В частности, наиболее вероятными кандидатами на перевод своих счетов к новым игрокам (особенно, если такой игрок будет иметь доступную и удобную платформу для онлайн- и мобильного банкинга) будут миллениалы, молодое поколение начала 2000-х.

PSD2 - это важный фактор, радикально меняющий правила игры, и традиционные ФУ теперь находятся в поиске партнерских отношений, которые помогли бы им выделиться из толпы и не выбыть из гонки. Самые продвинутые ФУ уже начали открывать свои системы и предлагать новые бизнес-продукты типа «банк как услуга», позволяющие ФинТех-компаниям «подключаться» к существующим системам ФУ и предлагать свои услуги сложившейся клиентуре таких ФУ или извлекать выгоду из доступа к информации о клиентах. Открытый банкинг и платформификация6 банков – маловероятно, что это просто тренд: они являются отражением долгосрочной эволюции отрасли.

Учреждения, которые медлят, пострадают, в то время как идущие в ногу с этими изменениями, смогут пожать плоды своих усилий на европейском рынке. Конечно, для открытия своих систем сторонним игрокам от ФУ потребуются значительные инвестиции в информационные системы. Также можно ожидать роста кибер-преступности и кражи информации.

Хотя случай Европы особый, было бы удивительно, если бы аналогичное регулирование не появилось в ближайшие годы в других частях мира.

Заключение

ФУ столкнутся с многочисленными проблемами на пути к цифровой трансформации, где технологические аспекты не обязательно будут самыми сложными. Стратегическую роль в организациях будут играть ИТ-системы и управление данными. Ожидается, что будет затронут подход к бизнесу в целом, и ФУ должны переосмыслить свой бизнес принципиально. Прежде всего, это касается того, как привлечь, заинтересовать и удержать клиентов. Будет постепенно сокращаться количество физических отделений, а отношения с клиентами будут постепенно переходить в цифровые каналы. Автоматизация и развитие ЦФУ также повлияют на функции управления рисками и аудита. На этом фоне растет значение функции управления людскими ресурсами, когда отделы по работе с персоналом начнут играть ключевую роль в обеспечении учреждений в нужный момент квалифицированными кадрами и в оказании по мере возможности поддержки при переводе существующих сотрудников в «цифровое пространство».

Притом что переход от оцифровки к цифровизации и далее к цифровой трансформации идет в определенной последовательности, все его этапы сохраняют актуальность, и ФУ могут легко вернуться к старым привычкам и восстановить некоторые бумажные формы, поскольку развитие существующих ИСМ (MIS) зачастую отстает от творчества банкиров. Новые каналы будут задействованы для продажи существующих продуктов: некоторых – через партнерства, других - через каналы, полностью контролируемые ФУ. Такова логика эволюции бизнеса. Однако разработка новых бизнес-направлений на основе платформификации (platformification) или монетизация передовой аналитики данных (продажи аналитических данных другим фирмам) - совершенно новые парадигмы, и, по крайней мере, на текущем этапе, немногие игроки обладаютресурсами и чтобы принять этот вызов.

Поэтому в заключение, мы хотели бы дать несколько рекомендаций руководителям ФУ:

- Ничего не делать - это не вариант: хотя ФУ еще продолжат свое существование в ближайшие пять-десять лет, их роль и природа будут меняться; вы не можете занимать позицию «подождем-посмотрим»;

- Улучшите как само управление данными, так и доступ к своим данным: разработайте стратегию данных и назначьте руководителей из верхнего звена ответственными за ее реализацию;

- Начните поиск партнеров: вы уже можете определить, какие ФинТех работают на вашем рынке, и постарайтесь начать с ними сотрудничать. Вероятно, лучший способ чему-то научиться - это делать. Это позволит вам лучше понять новые вызовы и оценить необходимый объем инвестиций ;

- Продвигайте культуру инноваций в вашем учреждении: хотя сказать это легче, чем сделать, тем не менее, есть стратегии, способствующие развитию инновационной культуры, такие как организация хакатонов, устранение разобщенности через создание межструктурных рабочих групп, содействие развитию более горизонтальной корпоративной культуры.

И в большей степени, чем сама технология, именно ваши сотрудники и их право пробовать и ошибаться, позволят вашему учреждению занять лидирующие позиции в этой гонке на пути к инновациям.

1 Термин «большие данные» обычно означает большой объем данных, как структурированных, так и неструктурированных, которые исходят из множества источников и направлены на то, чтобы обеспечить бизнес более понятной аналитической картиной. Хотя большие данные могут быть полезны для совершенствования некоторых моделей, большинству ФУ следует сначала ориентироваться на сбор и управление «хорошими данными» (Good Data), то есть данными, которые являются информационно значимыми, логически обоснованными и актуальными. Само по себе этой уже является проблемой, которую очень немногие банки, даже на развитых рынках, способны решать системным образом. Задачи по работе с большими данными стоят в более долгосрочной перспективе, но уже сейчас их следует учитывать.

2 Отчет PwC Redrawing the lines: FinTech’s growing influence on Financial Services. What does FinTech mean for financial services organizations: innovation, disruption, opportunity - or all of them? Присоединитесь к обсуждению: #FinTech. https://www.pwc.com/gx/en/industries/financial-services/fintech-survey/report.html

3 Открытый банкинг подразумевает предоставление банками доступа к своим системам через открытые API-интерфейсы, то есть интерфейсы, обеспечивающие доступ широкой общественности (в зависимости от политики доступа).

4 Там же, Отчет PwC «Расширение границ: рост влияния ФинТех-сегмента на сектор финансовых услуг»

5 ‘Banking is necessary, banks are not’. Bill Gates, 1994.

6 Платформификация – это бизнес-модель, при которой банки продают право на использование своих систем и инфраструктур «как услугу» сторонним фирмам (как правило, ФинТех). Например, если онлайн-кредитор хочет предложить кредитный продукт клиентам банка, он может сделать это, подключив собственную систему к системе банка. В этом случае банк будет предоставлять услуги, связанные с использованием его инфраструктуры, доступом к существующей клиентской базе, управлением рисками и т. д., и будет получать комиссионное вознаграждение на суммы кредитов, выданных онлайн-кредитором.