Введя «финансирование стоимостных цепочек» (или финансирование производственно-сбытовых цепочек) в поисковую строку Google, вы найдете массу статей, тематических исследований и тренингов на эту тему. Значительная часть материала финансируется международными агентствами развития и ориентирована на их деятельность с позиций предложения. Подход, ориентированный на развитие, направлен на производство и продвижение товаров по стоимостной цепочке. Эта практика имеет свои преимущества и способствует экономическому развитию. Если данная тема интересует вас с этой точки зрения, вы можете обратиться к этим материалам. В нашей же статье мы поговорим о финансировании стоимостных цепочек (value chain finance - VCF) финансовыми учреждениями (ФУ) с позиций подхода, обусловленного спросом.

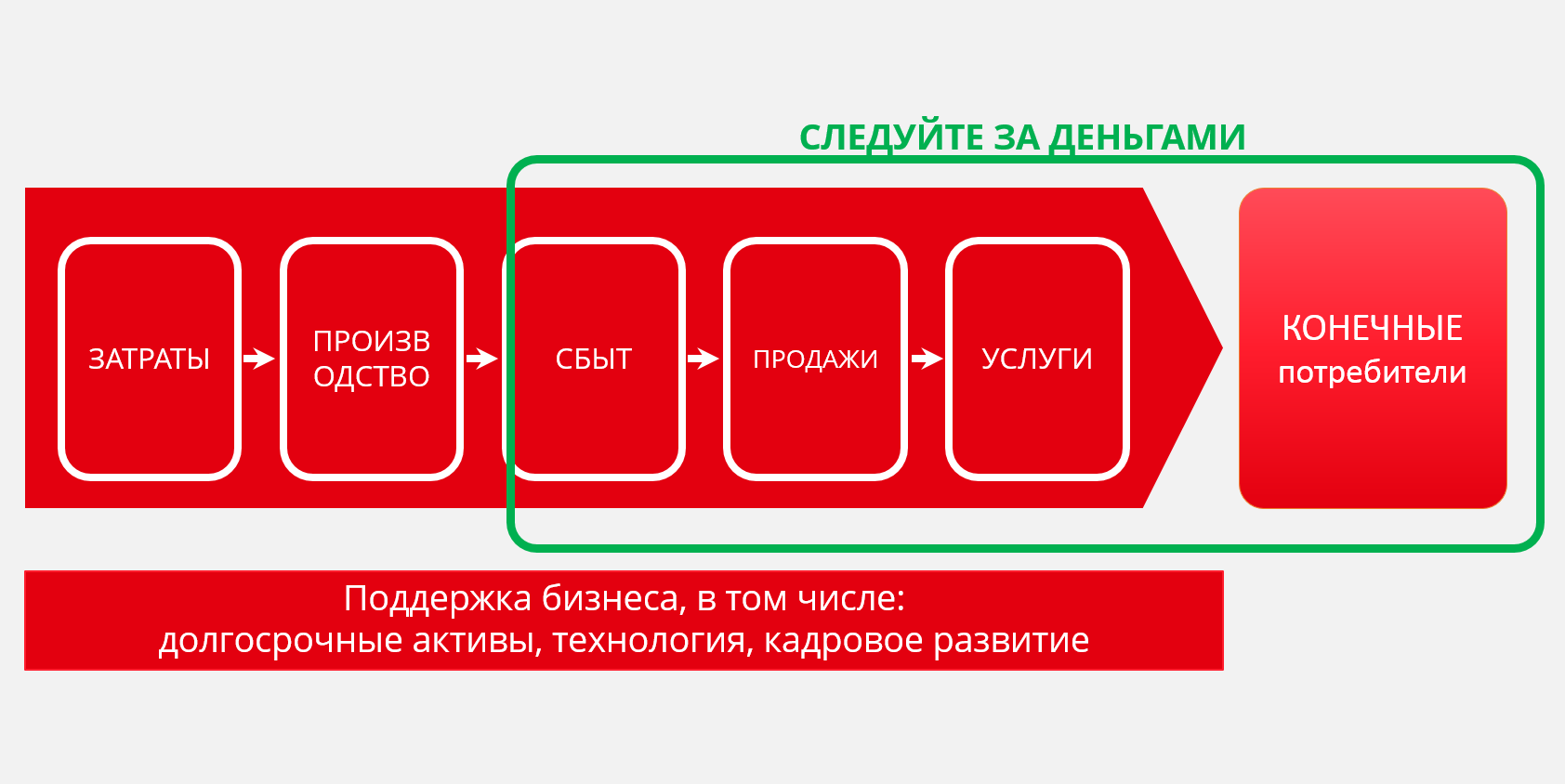

СЛЕДУЙТЕ ЗА ДЕНЬГАМИ - это основной принцип устойчивого финансирования стоимостных цепочек (VCF). Монетизация производственно-сбытовых цепочек происходит с конца. Каждый покупатель добавляет стоимость к цепочке, покупая товар у предшествующего звена, и в конце цепочки происходит выплата финальной суммы. Если в конце цепочки никто не пожелал купить товар, цепочка не создает большой ценности. VCF - это не алхимия. Финансовые организации играют роль поставщика устойчивого финансирования экономически жизнеспособным клиентам, входящим в производственно-сбытовые цепочки.

Проверенный путь создания финансовым учреждением программы финансирования производственно-сбытовых цепочек включает следующие шаги:

- Составьте список из 5-7 секторов роста, по которым прогнозируется рост более быстрый, чем по экономике в целом. И наоборот, составьте «черный» список отстающих секторов, которых следует избегать. На большинстве рынков информация о бизнес-секторах имеется в широком доступе.

- Определите параметры риска и цели для портфеля VCF, включая предельную концентрацию секторов. Помните, что риски по отдельным заемщикам внутри цепочки создания стоимости соотносятся с цепочкой в целом (т.е. в хорошие времена они обычно вместе растут, а в трудные времена вместе терпят неудачу).

- Выделите ваших активных корпоративных клиентов в целевых секторах, исходя из принципа «СЛЕДУЙ ЗА ДЕНЬГАМИ» («Ориентир – деньги»). Подходящие корпоративные клиенты должны иметь хорошее финансовое положение, поскольку они обеспечивают ликвидность для своей цепочки создания стоимости. Если ваш клиент работает в быстро растущем секторе, но у него плохие результаты, он отдает «свой обед» конкурентам. В этом случае выбирайте других корпоративных клиентов для своей программы VCF.

- Определите предприятия в составе выделенной производственно-сбытовой цепочки: Это можно сделать двумя способами: (1) корпоративные клиенты информируют поставщиков о вашей программе VCF; (2) вы составляете собственный список предприятий в цепочке. Максимально расширяйте сеть, включая в цепочку как можно больше звеньев. Помните, что корпоративные клиенты могут навязать вам своих неликвидных поставщиков в надежде, что им удастся собрать долги по старым обязательствам. Проведите надлежащую финансово-юридическую проверку (due diligence) по всем кредитным случаям.

- Подберите подходящие финансовые продукты и услуги для отобранных предприятий производственно-сбытовой цепочки. Опирайтесь на здравый смысл и сложившуюся банковскую практику. Финансируя цепочку, вы можете нарастить ваш портфель, но это не повод менять культуру вашей компании или параметры риска по клиентам.

- Продайте финансовые продукты и услуги предприятиям в составе производственно-сбытовой цепочки. Убедитесь, что стандарты качества поставщиков соответствует требованиям к качеству со стороны предприятий ниже по цепочке. Если корпоративные клиенты не купят товар поставщиков по причине более низкого качества, чем требовалось, вероятность того, что заемщики- поставщики погасят кредит, снижается.

- Контролируйте и вносите необходимые коррективы.

Это общий рецепт. Что же касается деталей финансовых продуктов и услуг, которые вы можете предложить, они будут зависеть от (1) организационно-правовой формы вашей компании и (2) местных законов и правил. Банки находятся в более выгодном положении, чем чисто кредитные финансовые организации, поскольку банки могут предлагать более широкий ассортимент продуктов, в частности, текущие счета. Текущие счета являются ключевым фактором реализации трех важных функций при финансировании VCF, а именно:

- Контроль за использованием кредитных средств

- Удержание доходов от бизнеса в счет погашения кредита

- Финансирование успеха и рост вместе с цепочкой создания стоимости.

VCF – финансирование производственно-сбытовых цепочек - это мощный инструмент развития, с помощью которого финансовые организации содействуют росту своих текущих корпоративных клиентов и наращивают собственный кредитный портфель. Финансовые организации имеют обязательство перед своими акционерами и сотрудниками заниматься финансированием ответственно. НЕ КРЕДИТОВАТЬ ЗАЕМЩИКОВ, КОТОРЫЕ НЕ СПОСОБНЫ ВЕРНУТЬ КРЕДИТ. Подход, обусловленный спросом (СЛЕДУЙ ЗА ДЕНЬГАМИ, или Деньги - ориентир), в основе которого кредитование спроса, позволяет финансовым организациям обслуживать производственно-сбытовые цепочки в рамках приемлемых уровней риска. Пусть созданием производственно-сбытовых цепочек занимаются организаций по развитию. Предоставьте это им. Что же касается подхода, обусловленного спросом, то он позволяет финансовым организациям финансировать успех и устойчиво расти вместе с производственно-сбытовыми цепочками.

перевод блога Джона Янкуры (John Yancura), модератора встреч PKE RSBP.

https://www.linkedin.com/pulse/follow-money-john-yancura-cfa/