Помимо традиционного банковского кредита, лизинг можно рассматривать как стратегический рычаг финансирования микро-, малых и средних предприятий (ММСП). Хотя это хорошо известный финансовый инструмент для приобретения всех типов оборудования в странах по всему миру, в большинстве случаев он доступен и предлагается крупным компаниям.

Определение

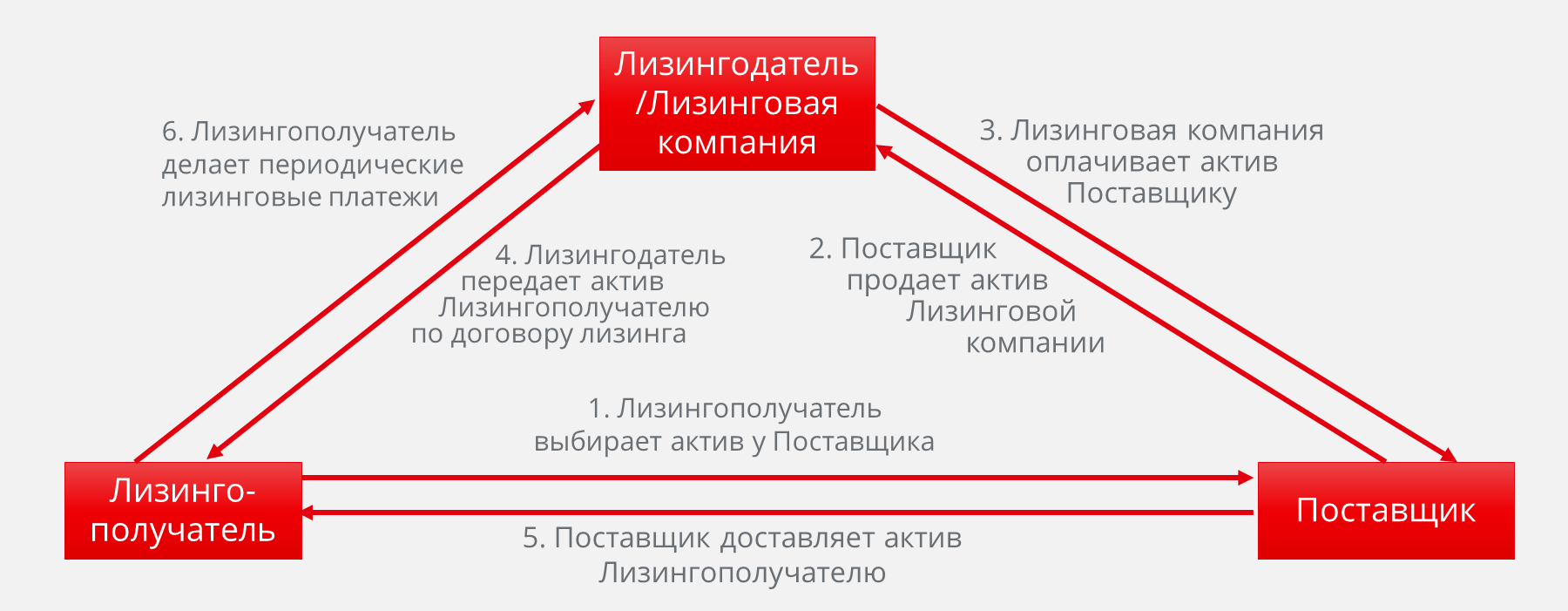

Договор лизинга подразумевает, что организация-лизингодатель передает актив в лизинг лизингополучателю. В зависимости от страны и ее конкретного законодательства договор лизинга может включать в себя третью сторону, поставщика предмета лизинга. Обратите внимание, что определение лизинга обычно варьируется от страны к стране в зависимости от ее правовой базы, включая гражданские кодексы, законы о лизинге и банковское регулирование.

Правила продажи лизинговых услуг также различаются от страны к стране в зависимости от уровня развития финансовых систем, доступа к информации о потенциальных лизингополучателях (через кредитные бюро) и роли неформальной экономики. Даже в пределах одной страны подход может различаться в зависимости от предмета лизинга (например, лизинг самолета может не подпадать под тот же подход, что, например, лизинг парка автотранспортных средств).

Для целей этой статьи мы в основном сосредоточимся на активах, которые подходят для ММСП (самолет обычно не является одним из таких активов), и на общем подходе к управлению всеми аспектами лизинга для этого сегмента.

Отношения между участниками договора лизинга

С макроэкономической точки зрения лизинг является важным дополнительным источником финансирования для малых предприятий, не имеющих доступа к банковскому финансированию, и может быть мощным двигателем для поддержания и создания занятости.

Финансовым учреждениям, из-за относительно надежных гарантий, предоставляемых правами собственности, лизинг позволяет получить доступ к сегменту рынка, который изначально представляется более рискованным, но имеет более высокую маржу.

Характеристики лизинга для ММСП

Вот краткое напоминание об общих характеристиках клиентов ММСП:

- ограниченный доступ к банковскому финансированию;

- агрессивные стратегии налоговой оптимизации;

- зависимость от нескольких ключевых активов для получения дохода;

- минимальная административная поддержка для сбора документов и заполнения анкеты для лизинговых компаний.

Из-за вышеперечисленных характеристик компании в сегменте ММСП гораздо меньше заинтересованы в строгом определении лизинга. Их часто не волнует, лизинг или кредит, и они редко получают налоговые льготы. Что их действительно интересует, так это то, как можно проще получить актив по «доступной» цене.

Вот почему лизинговый продукт для ММСП должен:

- быть простым, а в идеале проще или, по крайней мере, не сложнее, чем традиционный заем;

- учитывать возможности ММСП по генерированию доходов (включая будущий доход);

- быть средством быстрого и эффективного предложения предпринимателям нового производственного актива (или бывшего в употреблении актива).

Помните, что ММСП уже имеют доступ к финансовым продуктам, основанным на 100% кредитным риском: к обычным кредитам. Вот почему лизинговый продукт должен быть меньше ориентирован на кредитный риск и больше ориентирован на риск ликвидности актива и риск поставщика.

Как показано в таблице ниже, общий подход к управлению рисками обычно зависит от ликвидности актива и сальдо клиента.

Таблица 1: Тип риска в зависимости от актива и сальдо клиента

|

Сальдо клиента |

Оборудование |

Транспортные средства |

|

>1 млн. долл. США |

Акцент: кредитный риск |

Акцент: кредитный риск |

|

500 000 – 1 млн. долл. США |

Акцент: кредитный риск |

Акцент: смешанный подход, главный фактор – ликвидность актива (4 грузовика Volvo – менее рисковые, чем один кран за 500 000 долл. США) |

|

100 000 – 500 000 долл. США |

Акцент: смешанный подход, главный фактор – ликвидность предмета лизинга |

Акцент: риск на актив |

|

50 000 – 100 000 долл. США |

Акцент: смешанный подход, главный фактор – ликвидность предмета лизинга |

Акцент: риск на актив |

|

<50 000 долл. США |

Акцент: риск на актив (связан с предметом лизинга) |

Акцент: риск на актив |

Для предметов лизинга, в которых риски смещаются на актив, вы можете свести к минимуму кредитный анализ клиентов, потому что риск клиента менее важен. Помните, что чем дольше и сложнее кредитный анализ, тем менее конкурентоспособен лизинговый продукт.

Лизинг малоценных активов (лизинг недорогих активов)

В целом любой договор лизинга на сумму менее 100 000 долл. США можно рассматривать как «лизинг недорогих активов». Обычно это автомобили, строительная техника, медицинское оборудование и оргтехника.

Для эффективного оперативного подхода рекомендуется применять следующие принципы:

- Основывайте свой анализ на анализе рисков, связанных с активом

- Разработайте внутренние инструменты оценки и сегментации, чтобы быстро устанавливать цену и одобрять заявки (в тот же день)

- Всегда привязывайте финансирование к приобретению конкретного актива. Не предоставляйте клиенту финансовое предложение (с оценочной процентной ставкой) без актива. Настаивайте на том, чтобы потенциальный покупатель выбрал товар (в идеале у партнера-поставщика) и после этого предоставьте финансовое предложение с фокусом на ежемесячных платежах за этот конкретный актив.

- Расширяйте потенциальный круг клиентов. Банки, специализирующиеся на кредитовании ММСП, обычно не работают с крупными компаниями, поскольку те не обращаются за микро- или малыми кредитами. С другой стороны, эти крупные компании часто заинтересованы в лизинге недорогих активов. Таким образом, лизинг недорогих активов может открыть новый канал продаж и стать источником дополнительного дохода (за счет комиссионных и депозитов) от крупных компаний.

- Надо постоянно работать над эффективностью процессов с целью сокращения транзакционных издержек и повышения рентабельности продукта.

Из-за небольших сумм лизинговых сделок реальный риск от одной единственной ошибки довольно низок. Поэтому при разработке моделей риска важно помнить о необходимости иметь диверсифицированный портфель. Аналогичным образом, из-за относительно небольшой доли каждой сделки в валовой прибыли, одним из ключей к повышению прибыльности этого направления является разработка процедур и политик, ориентированных на все аспекты эффективности операционной деятельности, начиная с разработки маркетинговой стратегии, требований к сбору документации, определения времени на обработку заявок и процессов утверждения.

Маркетинг и продажа лизинговых продуктов клиентам ММСП

Если вы финансовое учреждение

- Оцените влияние текущей кредитной деятельности на направление лизинга. Если вы являетесь финансовым учреждением и имеете сильный бизнес по кредитованию ММСП с агрессивными целями роста, будет сложно мотивировать кредитных специалистов продвигать новый продукт, с которым они менее знакомы. Классические кредитные продукты генерируют комиссии, бонусы и премии для кредитных специалистов и руководителей кредитных отделов.

- Помните, что ваши кредитные процедуры и процессы уже налажены, поэтому освоение процедур работы с новым лизинговым продуктом может занять много времени. С одной стороны, необходимо будет создать новые внутренние процедуры, протестировать их и при необходимости пересмотреть, а с другой стороны, вашим агентам потребуется время, чтобы накопить некоторый опыт и знания в области лизинга.

- В большинстве случаев потенциальный клиент может претендовать как на получение обычного кредита, так и на лизинговый продукт. Что предложат ваши кредитные специалисты? Продукт, который они очень хорошо знают или продукт, с которым им неудобно работать и который требует участия третьей стороны (например, поставщика)? Опыт подсказывает, что кредитные специалисты в большинстве случаев предлагают клиенту классический кредит.

- Задайте себе следующий вопрос: действительно ли клиенту нужен лизинг? Или ему просто нужно «финансирование»?

В сегменте ММСП добиться перекрестных продаж (кросс-продажи) чрезвычайно сложно. Хотя лизинг представляется логическим продолжением традиционной финансовой деятельности, продавать лизинговый продукт как обычный кредит и через тех же кредитных специалистов может быть совершенно неэффективно и контрпродуктивно.

Если вы лизинговая компания

При рассмотрении ценностного предложения с точки зрения лизинговых компаний одним из ключевых вопросов, которые следует учитывать, является их позиционирование относительно банков, предлагающих лизинговые продукты. В зависимости от рынка банки могут рассматриваться как прямые или второстепенные конкуренты. Это важно, потому что банки обычно имеют преимущество с точки зрения стоимости фондирования и отношений с клиентами.

Поэтому лизинговым компаниям рекомендуется придерживаться следующих рекомендаций при разработке и продвижении своих продуктов:

- Используйте более агрессивный подход к кредитному риску, поскольку обеспечение (в силу права собственности), как правило, лучше;

- Специализируйтесь на конкретных активах/отраслях: расширяйте знания о рынках вторичных товаров (перепродажа), целевых активах и о динамике доходов в конкретной отрасли, включая сезонность;

- Устанавливать партнерские отношения с поставщиками для разделения рисков и вознаграждений с целью предоставления более конкурентоспособных финансовых предложений и/или финансирования клиентов с «повышенным риском».

Лизинговые компании: если вы просто продаете кредит под «ширмой» лизинга, то убедитесь, что у вас хорошая стоимость фондирования, так как ваша маржа может оказаться ниже! Таким образом, если лизинговая компания использует «банковские процедуры», не имея выгоды от стоимости фондирования, как у банка, будет очень сложно создать и поддерживать долгосрочную прибыльность.

Маркетинг

Массовый маркетинг лизинга обычно бесполезен. Если потенциальный покупатель не планирует покупать технику, ему и не требуется лизинг. Наиболее эффективный канал продаж – это, как правило, поставщики. Действительно, партнеры-поставщики являются настоящими «клиентами». Лизингополучатели – это «потребители»!

Когда дело доходит до ценностного предложения, поставщики обычно хотят быстрых решений по сделке и высокой степени одобрений. Вопрос цены их заботит в меньшей степени! Как указывалось ранее, большинство независимых лизинговых компаний стремятся избегать прямого сравнения цен и конкуренции с банками, поскольку последние, как правило, имеют преимущества в стоимости финансирования. Поэтому, вместо того чтобы продавать ставку потенциальному лизингополучателю, важно сосредоточиться на неценовых качествах, которые наиболее ценны или важны для поставщиков.

Еще один важный момент, который следует помнить о лизинге недорогих активов:

- Для клиентов-лизингополучателей чем ниже стоимость предмета лизинга, тем они менее чувствительны к более высоким ставкам, и они также готовы «платить» за быстрое обслуживание!

Самый эффективный маркетинговый инструмент – рекомендация поставщика!

Риски при анализе лизинговых сделок

Основные риски при лизинге:

- Кредитный риск

- Риск на актив

- Риск поставщика

Кредитный риск

Как указывалось ранее, из-за сложности лизинга по сравнению с традиционным кредитованием лизинговые компании и профессионалы должны быть более гибкими в отношении кредитного риска, но лучше понимать риски, связанные с активами и поставщиками.

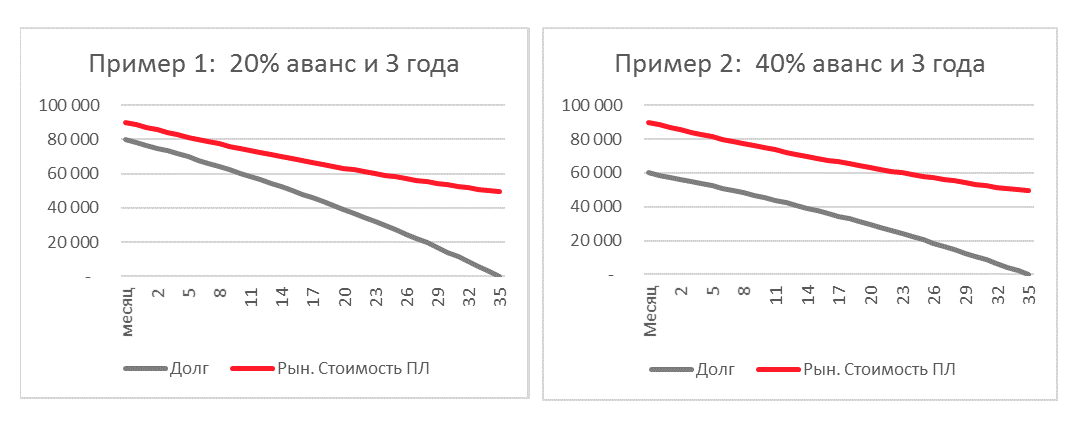

Общий подход зависит от суммы риска (сальдо клиента) и ликвидности активов. По сути, кредитный риск по договору лизинга ниже, чем при традиционной кредитной сделке (при равной сумме под риском). Одним из основных инструментов управления рисками, используемых лизинговыми компаниями, является первоначальный взнос (авансовый платеж) – чем выше кредитный риск, тем больше размер первоначального взноса.

Влияние первоначального взноса на риск для двух разных контрактов

На графике выше мы можем сравнить кривые для двух договоров лизинга с двумя разными авансовыми платежами. Как мы видим, при большей сумме первоначального взноса происходит значительное снижение риска.

В то время как покрытие рисков (стоимость актива / долг по лизингу) в первый день лизинга при 20% предоплате составляет около 112%, то для сделки с предоплатой 40% покрытие составляет 150%. Это покрытие рисков только будет увеличиваться на протяжении срока лизинга, предлагая лизингодателю еще более высокий уровень комфорта.

|

Основные моменты, которые следует учитывать |

→ Помните: в сегменте недорогих активов получить лизинг должно быть проще, чем кредит! В противном случае лизинговой компании будет сложно конкурировать с более агрессивными банками. |

Инструменты скоринга и сегментации для лизинга ММСП

На развивающихся рынках существует ряд причин, по которым применение сложных моделей кредитного скоринга затруднено. К ним относятся:

- Юридические лица из числа малых и средних предприятий открываются и закрываются с высокой частотой, поэтому очень немногие из них имеют долгосрочную измеримую историю;

- Формальные и фактические владельцы МСП – часто разные лица;

- Кредитные бюро обычно содержат кредитную историю физического лица, однако их сведения менее полезны в отношении юридических лиц по вышеупомянутым причинам;

- Официальная отчетность не всегда отражает фактическую экономическую ситуацию конкретного МСП из-за стратегий оптимизации налогообложения и по другим причинам;

- Недвижимость и другие основные средства часто принадлежат другим юридическим лицам или физическим лицам. Часто эти лица могут быть только юридическим собственниками, в то время как лицо, фактически контролирующее актив, не указано в официальной документации.

Чтобы компенсировать вышеупомянутые особенности развивающихся рынков, лизинговым компаниям необходимо разработать другие показатели, используя различные переменные для определения кредитных рейтингов своих клиентов ММСП. Эти переменные должны легко измеряться и относительно легко документироваться, чтобы поддерживать процесс быстрого принятия решения, которое, в конечном итоге, может быть проверено внутренним аудитом и/или руководством.

Самая легкая переменная для документирования – это право собственности на активы, которые по закону должны быть зарегистрированы или лицензированы. Сюда входят автомобили, грузовики, строительная техника и некоторое другое оборудование.

Вторая переменная, которую можно задокументировать (формально или неофициально) – это показатель выручки компании. Как правило, даже если выручка часто занижается, в отчетные цифры могут быть внесены определенные допущения или исправления. Кроме того, большинство предпринимателей ведут управленческие отчеты, из которых можно получить полную картину доходов.

Третья переменная, которую можно измерить в большинстве стран – это кредитная история физического лица или ММСП (если таковая имеется).

Таким образом, создание внутренней скоринговой модели или матрицы сегментации начинается с этих трех переменных.

Модели

Чтобы разработать модель, мы можем начать с примеров:

Пример Клиента A: Предполагаемый Клиент A подает заявку на лизинг грузовика Volvo стоимостью 125 000 долл. США. Ежемесячный платеж после 20% предоплаты за 3 года под 20% годовых составит примерно 3 700–3 800 долл. США в месяц.

У Клиента А уже есть 10 подобных грузовиков Volvo, а его ежемесячный оборот составляет 40 000 долл. США. Клиент A имеет некоторую историю получения кредитов МСП, и о проблемах в кредитных бюро не сообщалось, а обзор юридических баз данных не показывает, что на Клиента A когда-либо подавался иск за неуплату со стороны банка или лизинговой компании.

Клиент А получит высокий внутренний кредитный рейтинг, который мы назовем «5».

Пример клиента B: потенциальный Клиент B подает заявку на лизинг грузовика Volvo стоимостью 125 000 долл. США. Ежемесячный платеж после 20% предоплаты за 3 года под 20% годовых составит примерно 3 700–3 800 долл. США в месяц.

У Клиента Б есть 1 грузовик для доставки российского производства, рыночной стоимостью 20 000 долл. США, а его ежемесячный оборот составляет 3 000 долл. США. Клиент B имеет долгую историю получения кредитов МСП, и о проблемах в кредитных бюро не сообщалось, а обзор юридических баз данных не показывает, что на Клиента B когда-либо подавался иск за неуплату со стороны банка или лизинговой компании.

Клиент B получит низкий внутренний кредитный рейтинг, с присвоением показателя «1» или «2». Повышение до «2» могло произойти из-за кредитной истории.

Пример клиента C: Предполагаемый клиент C подает заявку на аренду грузовика Volvo стоимостью 125 000 долл. США. Ежемесячный платеж после 20% предоплаты за 3 года под 20% годовых составит примерно 3 700–3 800 долл. США в месяц.

Клиент C имеет 1 грузовик для доставки российского производства, рыночной стоимостью 20 000 долл. США, а его ежемесячный оборот составляет 2 000 долл. США. Клиент C имеет долгую историю получения кредитов МСП. Сообщалось о проблемах с другими банками, и Клиенту C был предъявлен иск за неуплату.

Клиент C получит неудовлетворительную внутреннюю кредитную оценку, с показателем «0».

Условия для каждого уровня рейтинга

Интуитивно понятно, что финансирование запрошенной сделки для Клиента А должно включать только подтверждение доходов компании, правоустанавливающие/регистрационные документы на 10 грузовиков и обзор юридических баз данных. Все, не более того!

Для Клиента B рейтинг предлагаемой сделки выглядит слабым, но, тем не менее, это клиент, которого лизинговая компания хотела бы профинансировать. Следовательно, чтобы снизить риск, от клиента могут потребовать внести существенный авансовый платеж, скажем, 50%, чтобы снизить ежемесячный платеж примерно до 2 300 долл. США. Или, его можно было бы убедить купить менее дорогой грузовик.

Клиенту C будет отказано в финансировании из-за кредитной истории. Однако, если бы он действительно нашел поручителя с хорошим кредитным рейтингом, он потенциально мог бы получить финансирование для недорогого российского грузовика с высоким авансовым платежом на уровне 40–50%.

Построение модели

Приведенные выше примеры демонстрируют крайности моделей оценки. Затем отдельные лизинговые компании и профессионалы должны будут определять значения вышеуказанных переменных (т. е. ≥10 аналогичных грузовиков - «очень хорошо», 5–9 грузовиков – «хорошо». Аналогично, если ежемесячный доход 10-кратно превышает ежемесячный арендный платеж – это «очень хорошо»), которые будут давать баллы от 1 до 5. Аналогичным образом, после определения параметров кредитных баллов компания будет определять, какие уровни авансовых платежей, процентные ставки и условия аренды будут доступны для каждого уровня кредитного рейтинга.

Риск на актив

Главным фактором риска, связанного с активом, является ликвидность актива.

Ключевые сравнения ликвидности:

- Активы с низкой стоимостью, как правило, более ликвидны, чем аналогичные активы с высокой стоимостью.

- Новые активы более ликвидны, чем старые, хотя могут быть дороже.

- Транспортные средства обычно более ликвидны, чем оборудование.

Важно, чтобы лизинговые компании понимали динамику рыночной стоимости и остаточной стоимости активов с течением времени. Это особенно важно, если необходимо применять более агрессивную политику в отношении кредитного риска. Важно разработать внутренние показатели остаточной стоимости, чтобы правильно оценить соотношение рыночной стоимости предмета лизинга к долгу по договору лизинга.

Чтобы получить конкурентное преимущество, увеличить маржу и повысить ценность партнерских отношений, знание активов позволяет лизинговой компании брать на себя дополнительный кредитный риск, финансировать больше клиентов и получать более высокую доходность с поправкой на риск.

Риск Поставщика

Хотя банки и новые участники лизинговой отрасли уделяют часто и слишком много внимания кредитному риску клиентов, они нередко упускают из виду риск, связанный с поставщиком предмета лизинга. Важно помнить, что этот «скрытый» риск потенциально намного больше, чем кредитный риск клиента (на основе одной сделки). Ведь деньги получает поставщик!

Конкретные аспекты кредитного риска или риска исполнения / поставки, связанные с поставщиками, заключаются в следующем:

- Владеет ли поставщик активом, который вы планируете приобрести?

- Есть ли у него налоговые задолженности или другие долги?

- Какая у него ситуация с НДС?

Наихудший сценарий для лизинговой компании состоит в том, что они соглашаются купить технику у поставщика, а поставщик не владеет этой техникой на момент покупки и сам планирует купить его у третьей стороны. Если лизинговая компания переводит деньги поставщику и у последнего есть налоговая задолженность, которая приводит к аресту банковских счетов, то у лизинговой компании есть необеспеченное требование к поставщику, и имущество, которое лизинговая компания планировала купить, все еще находится во владении первоначального владельца.

Для снижения или управления этими рисками финансовым учреждениям и лизинговым компаниям рекомендуется:

- работать только с авторизованными дилерами (по возможности);

- проводить надлежащую юридическую проверку, включая выезд на место и кредитный анализ поставщика, особенно в отношении налоговой задолженности;

- подтверждать наличие права собственности на активы и понимать условия доставки;

- если выявлены неприемлемые риски, лизинговая компания может потребовать, чтобы право собственности на предмет лизинга было передано до оплаты, включая физическое владение активом лизинговой компанией или клиентом-лизингополучателем.

Управление лизинговыми договорами

Один из ключевых вопросов при рассмотрении вопроса о развитии лизинговой компании, ориентированной на ММСП – это потенциальные инвестиции в программное обеспечение и технологии управления информацией.

В основном необходимо решить два ключевых компонента:

Бухучет

В целом, во всех странах есть программное обеспечение (ПО) для ведения бухгалтерского учета, которое подходит для управления лизинговыми операциями. Требования к стандартизации и комплексности ПО довольно низкие. Поэтому обычно поиск и нахождение подходящего ПО не является серьезным препятствием для развития лизингового бизнеса.

«Миддл-офис»/сопровождение сделок

Есть ли локальное ПО решение, которое легко интегрируется с имеющимся бухгалтерским ПО? Часто это самая сложная область для начинающих лизинговый бизнес. Важно помнить, что любое программное обеспечение, поддерживающее бизнес-операции, должно быть адаптировано к операциям, процессам и процедурам конкретней компании. Не рекомендуется покупать стандартное ПО, особенно если это ПО разработано за рубежом и нет понимания его базовой логики – встроенных процессов и кода. При отсутствии локального решения, которое можно было бы легко интегрировать с бухгалтерским ПО, имейте в виду, что Excel (при условии, если есть разработчик VBA) можно использовать для 500–1 000 сделок. Свыше этих объемов, программа может работать недостаточно эффективно. Вне зависимости от поставщика/марки ПО, любое выбранное ИТ-решение должно быть гибким, и у вас должна быть собственная команда программистов.

Факторы успеха

Скорость и способность реагировать на изменения рынка. Это требует постоянной корректировки параметров риска и продуктов, что невозможно, если стандартный продукт внедряется без возможности адаптации его к изменениям рынка.

Как собственник предметов лизинга, лизингодатель должен осознавать риски и обязательства, указанные ниже:

- особые требования к регистрации и налогообложению, которые возникают из-за собственности переданных в лизинг активов;

- дорожные штрафы (для транспортных средств) и связанные с ними расходы;

- ответственность за халатность;

- ответственность за «выбор» предмета лизинга: защищает ли местное законодательство о лизинге лизингодателя? В ряде стран законодательство о лизинге прямо возлагает ответственность за выбор предмета лизинга и поставщика на лизингополучателя.

В дополнение к юридическим вопросам по правильному оформлению и распределению ответственности за «выбор» предмета лизинга и поставщика, компании потребуется юридические консультации и заключения для определения потенциальной ответственности и действий в случаях возникновения административных или уголовных правонарушений с участием предмета лизинга. Это включает в себя внедрение процедур, например, для надлежащего управления, оплаты и сбора штрафов за нарушение правил дорожного движения и за другие подобные правонарушения.

Работа по просроченным лизинговым платежам - Изъятие - Перепродажа

Как отмечалось в этой статье, лизинговые компании, работающие с ММСП, должны найти способ брать на себя более агрессивные кредитные риски, чем банки. Следовательно, если вы берете на себя больший кредитный риск, чем банки, вам следует подготовиться к менее строгой платежной дисциплине и иметь политику и процедуры взыскания просроченной задолженности.

В случае просрочки платежа со стороны клиента важно отреагировать быстро и эффективно:

- Ваша собственность (т. е. предмет лизинга) часто является основным источником дохода для ММСП. Работа коллекторской команды состоит в том, чтобы постоянно напоминать об этом клиенту. Если актив возвращается лизингодателю, клиент теряет свой рабочий актив и весь доход, генерируемый им.

- Если вы не позиционируете себя в качестве основного кредитора, то клиент заплатит остальным перед тем, как заплатить вам.

- Если вы не будете требовать причитающиеся деньги своевременно и последовательно, некоторые из ваших клиентов не будут платить (вовремя).

Изъятие и перепродажа активов: минимизация потерь

Скорость и эффективность важны при работе с просроченной задолженностью. Активы обесцениваются со скоростью 1–3% в месяц, и даже быстрее, когда они находятся в руках того, кто перестает обслуживать свою задолженность. Затраты по займам или кредитам по-прежнему составляют +/- 1% в месяц. Вот почему после шести месяцев просрочки платежа вы уже можете предположить, что потеряли около 15–25% стоимости своих инвестиций.

Изъятие предмета лизинга – это бизнес-процесс, который требует внимания и обученных специалистов. Эту деятельность сложно передать на аутсорсинг, поскольку обстоятельства просроченной задолженности и типы предметов лизинга могут быть очень разными.

Мы рекомендуем вам развивать отношения с дилерами техники, которые могут помочь вам эффективно (со)хранить и перепродать изъятые активы. Также рекомендуется развивать в компании экспертизу в оценке активов. Это помогает сократить время обработки сделок во время процесса подготовки договора и способствует более быстрому принятию решений при продаже изъятых активов.

Заключение

Никогда не забывайте об этих двух основных характеристиках лизинга для ММСП:

- В этом сегменте банки могут составить сильную конкурентную силу.

- Сумма каждой транзакции относительно небольшая.

Поэтому, все управленческие и стратегические решения должны приниматься с учетом следующих принципов: скорость и эффективность.

Отношения с поставщиками являются важным маркетинговым инструментом, который следует развивать лизинговым компаниям, поскольку они ценят неценовые характеристики ваших услуг. Кроме того, они положительно оценят быстрое принятие решений и знание предметов лизинга.

Для банкиров: лизинг может выглядеть как кредит, но это не кредит! Для успеха лизингового продукта необходимы (i) собственная маркетинговая стратегия и (ii) собственный подход к риск-менеджменту, который полностью учитывает наличие твердого обеспечения и прав собственности.