Разделение функций продаж и оценки рисков

Общая эффективность финансового учреждения во многом зависит от его способности принимать правильные решения относительно размера и функций его структурных подразделений, функциональных обязанностей его персонала, системы отчетности и взаимодействия, а также от способности учреждения признать необходимость изменений и своевременного внедрения нужных изменений в организационную структуру, процессы, процедуры и требования к персоналу.

В этой статье мы подробно рассматриваем преимущества и условия разделения функций, участвующих в кредитовании малых и средних предприятий (МСП). Наша цель - дать финансовым учреждениям возможность поразмышлять над тем, как они, при необходимости могут оптимизировать организационную структуру, процессы, процедуры и требования к персоналу в финансировании МСП. Понятно, что нет универсальной модели, но существует множество решений. Выбор модели для конкретного учреждения зависит от ряда факторов, таких как предпочтения акционеров/менеджмента, бизнес-среда, основные типы клиентов, качество персонала и т.д. Разделение обязанностей в процессе кредитования МСП (и корпоративных клиентов) доказало свою эффективность в обеспечении баланса между должной осмотрительностью при оценке кредитоспособности и сохранением комфортной среды для клиентов. Тенденция к разделению функциональных обязанностей при обслуживании более крупных бизнес-клиентов, в том числе МСП, диктуется рыночными условиями (вынуждающими находить более рентабельные и более клиенто-ориентированные решения), предпочтениями инвесторов, международной и национальной практикой, а также рекомендациями национальных надзорных органов, которые закреплены в международных соглашениях.

Согласно рекомендациями Базельского комитета по управлению кредитными рисками, функция оценки кредитного риска должна быть отделена от структурных бизнес-подразделений банка. Одним из основных требований является независимость поздраделений по управлению рисками (структурная и финансовая) от подразделений продаж. Важно исключить любой конфликт интересов между подразделением, отвечающим за управление рисками и другими подразделениями финансового учреждения. Поэтому банк (или любое другое финансовое учреждение) должен соблюдать ключевой организационный принцип разделения обязанностей между фронт-офисом и бэк-офисом в процессе кредитования.

|

Миссия фронт-офиса – привлечь клиентов, которые будут действительно доходны для финансового учреждения и имеют долгосрочные намерения сотрудничества. При работе с заявкой на кредит задача фронт-офиса - обработать эту заявку и провести первоначальную оценку бизнеса данного клиента. Сотрудников фронт-офиса, обслуживающих МСП и корпоративных клиентов, часто называют «менеджерами по работе с клиентами (клиентскими менеджерами)» и т.п., поскольку их основная функция – это развитие клиентских отношений, оказание поддержки клиентам в развитии их бизнеса, оптимизация бизнес-операций через решения, продукты и услуги, которые предлагает финансовое учреждение. В случае крупных клиентов (крупных МСП и корпоративных клиентов) такая поддержка предполагает разработку индивидуальных решений под конкретного клиента. Сотрудники бэк-офиса, часто называемые кредитными аналитиками, кредитными администраторами и т.п., как правило, проверяют первичный анализ и, при необходимости, могут провести более глубокий анализ бизнеса и клиентской заявки, а также контролируют динамику развития бизнеса уже после выдачи кредита. Другие сотрудники бэк-офиса следят за тем, чтобы при выдаче кредитов были соблюдены все условия, утвержденные органами, принимающими решения по кредитам, и выполняются прочие контрактные обязательства. |

Для минимизации кредитного и других рисков, вытекающих из возможных слишком тесных отношений между сотрудниками финансового учреждения и клиентом, идеальным решением было бы полностью разделить обязанности, исключив как участие клиентских менеджеров или «продавцов/привлеченцев» в оценке клиента и/или кредитной заявки, так и участие кредитного аналитика в привлечении клиента и поддержании дальнейших клиентских отношений.

Однако такой подход имеет свои недостатки. Если совсем изолировать кредитных аналитиков от работы по развитию бизнеса финансового учреждения, они могут направить все свои усилия на нейтрализацию любых возможных рисков так, что кредитование превратится в слишком громоздкий процесс для финансового учреждения и клиента, сократив тем самым эффективный спрос и снизив жизнеспособность и прибыльность данного направления для учреждения. С другой стороны, если клиентские менеджеры будут обучены и сосредоточены только на привлечении и будут мало или совсем несведущи в оценке кредитного риска, существует потенциальный риск того, что они будут тратить значительное время и усилия на привлечение клиентов и обработку заявок, которые в конечном итоге будут отклонены (либо финансовым учреждением, либо самим клиентом). И это тоже приведет к низкому эффективному спросу, сделав данное направление бизнеса нежизнеспособным.

Очевидно, что финансовые учреждения должны взвешивать риски и возможности для бизнеса и находить правильный баланс. Это относится к глубине разделения обязанностей, а также к тому, какие процессы и процедуры используются в кредитном процессе. Как уже говорилось выше, не существует единого универсального подхода. Каждое учреждение нуждается в индивидуальном решении, основанном на детальном анализе своего рынка, своих процессов, стратегий и целей, целевых сегментов, профессионального уровня персонала, зрелости учреждения, будущих планов и задач, и иных факторов.

Как показывает опыт последнего времени, правильная сегментация клиентов имеет решающее значение для оптимизации организационных структур, процессов, процедур и требований к персоналу по работе с клиентами, особенно с МСП. Более конкретно, это означает, что необходимо понимание того, какие организационные структуры, процессы и процедуры должны применяться к различным сегментам для достижения финансовым учреждением целевых результатов и для наилучшей эффективности бизнеса.

Приведем два наиболее распространенных подхода в обслуживании МСП: совмещение функций продаж и кредитного анализа (фронт-офиса и бэк-офиса) и разделение функций продаж и кредитного анализа.

1. СОВМЕЩЕННАЯ ФУНКЦИЯ ПРОДАЖ И КРЕДИТНОГО АНАЛИЗА

В этом случае речь идет об универсальном кредитном специалисте-«привлеченце», в чьи обязанности входит: (а) активное привлечение клиентов и прямые продажи продуктов (кредитных и иных); (б) консультирование клиентов из целевой группы; (в) анализ кредитоспособности клиента и оценка кредитного риска; (г) подготовка кредитного дела для представления органу, принимающему решение; (д) сопровождение клиента после выдачи кредита; (е) работа с проблемной задолженностью.

Такой подход может быть оправдан при достаточно больших объемах выдач кредитов и достаточно высоком качестве операций, позволяющем генерировать прибыль, необходимую для того, чтобы сделать этот подход жизнеспособной бизнес-опцией для финансового учреждения. Поэтому такой подход обычно ассоциируется с розничным бизнесом и обслуживанием микропредприятий. Для работы с МСП этот подход может быть оправдан, если финансовое учреждение лишь недавно запустило кредитование малого и среднего бизнеса и рассчитывает получить доступ к массовым сегментам рынка, то есть к относительно стандартным клиентам со стандартными, простыми потребностями, запрашивающими относительно небольшие суммы кредитов. В этом случае кредитный портфель будет сформирован из небольших кредитов со схожими характеристиками кредитного риска. Портфельный риск будет диверсифицирован и смягчен, т.е. равномерно распределен на большое число кредитов, а риски и доходность кредитного портфеля банка – сбалансированы.

При этом подходе роль такого «универсального» кредитного специалиста/менеджера по продажам (привлеченца) многогранна и мультидисциплинарна.

Ключевым преимуществом этого подхода является то, что финансовое учреждение создает для клиента среду, где все вопросы могут быть адресованы одному человеку. Преимущество для финансового учреждения в том, что данный подход позволяет упростить организацию процессов, так как большая их часть сосредоточена «в одних руках», и такому сотруднику легче ставить задачи и контролировать их выполнение.

Однако эта модель влечет за собой изначальный риск для организации, поскольку порождает возможный конфликт интересов и в ней не заложены защитные меры от ошибок и мошенничества. Некоторые кредитные специалисты/привлеченцы могут больше тяготеть к анализу и оценке рисков, нежели к продажам, и наоборот. В первом случае финансовое учреждение может столкнуться с проблемой значительного числа отказов в выдаче и медленного роста кредитного портфеля, что может даже привести к его стагнации. Во втором случае, в погоне за количественными показателями, сотрудники могут меньше внимания уделять анализу рисков, и финансовое учреждение может столкнуться с завышенным количеством выдач. Это может привести к ситуации, когда персонал – умышленно или неумышленно - может небрежно относиться к анализу и оценке рисков. Также, исходя из нашего опыта, у финансового учреждения, выбравшего этот подход, может снизиться число повторных клиентов в сравнении с другими учреждениями. Это происходит, если НЕ ведется тщательный отбор и обучение кредитных специалистов/клиентских менеджеров, если кредитные специалисты НЕ знакомы в полной мере с другими продуктами и услугами финансового учреждения, и для них НЕ устанавливаются ключевые показатели эффективности / бизнес-цели, которые бы учитывали перекрестные продажи и т.д., а также качество портфеля и лояльность клиентов. Часто, в лучшем случае, мы становимся свидетелями серии повторных кредитных заявок. Основная причина, как правило, не в клиенте, а в том, что «универсальный», ориентированный на выдачи кредитный специалист/клиентский менеджер, который хорошо продает кредитные продукты, но не другие продукты и услуги, больше внимания уделяет продаже кредитов, а не выстраиванию отношений с клиентом, не стремится понять фактические потребности клиента и «привязать» клиента к учреждению, предлагая ему своевременно и по делу другие необходимые услуги.

Финансовое учреждение может упустить возможность привлечь и удержать подходящих клиентов, заинтересованных в широком спектре услуг, в отношении которых организация может планировать долгосрочные отношения и потенциальную отдачу.

В некоторых ситуациях, правильным решением для финансового учреждения будет осознанно принять описанные выше потенциальные недостатки и остановить свой выбор на «универсальном» кредитном специалисте/менеджере по продажам.

Если финансовой учреждение выбрало для себя именно такой подход, то ему стоит обратить внимание на следующие три аспекта: (1) квалификация кредитного специалиста/менеджера по продажам; (2) целевые показатели и (3) внутренний контроль.

Квалификация персонала

На совмещенную позицию аналитика и продавца, финансовому учреждению потребуются сотрудники, способные одинаково хорошо продавать и анализировать, и обладающие высокими моральными принципами (добросовестность). Подходящие специалисты должны быть способны быстро оценить положение, проанализировать ситуацию и сделать выводы/прийти к заключению. В то же время, подходящие сотрудники должны быть в достаточной степени критичными, открытыми и готовыми к изменениям рынка и информационной среды. Финансовые учреждения могут набирать специалистов из собственной кадровой базы, если таковые имеются, или привлекать опытных кредитных специалистов/менеджеров по продажам из других финансовых учреждений. Как правило, для такого персонала важна новая должность и/или заработная плата. Важно также отметить, что для «выращивания» квалифицированных специалистов в собственной структуре финансовому учреждению потребуется значительное время и ресурсы, включая стимулы для сохранения и удержания персонала. В любом случае, чтобы оба типа экспертов были успешными, и если финансовые учреждения хотят избежать описанных выше недостатков, финансовые учреждения должны внедрить у себя адекватные процедуры найма и обучения сотрудников, подходящую систему мотивации и систематическую профессиональную подготовку.

Целевые показатели

Постановка целевых показателей должна быть тесно увязана с системой мотивации. Как уже говорилось, система мотивации должна стимулировать повышение кросс-продаж и лояльности клиентов, помимо стандартных целевых показателей, таких как объемы выдач, размер и качество кредитного портфеля.

Внутренний контроль

Также важно на всех этапах кредитного цикла внедрить систему внутреннего контроля, четко и эффективно распределить роли между различными функциональными подразделениями (понятное описание должностных обязанностей, четкое распределение обязанностей и полномочий и проч.) и выстроить процессы так, чтобы они обеспечивали бесперебойное взаимодействие.

|

Сильная система внутреннего контроля, которая сама по себе является неотъемлемой частью любого финансового учреждения, должна также успешно охватывать область финансирования и обслуживания МСП, особенно в случае совмещения функций продаж и анализа. Внутренний контроль должен обеспечить прозрачность кредитных решений, результатов мониторинга и проч. Эффективная система внутреннего контроля требует эффективных каналов коммуникации для обеспечения того, чтобы все сотрудники в полной мере понимали и придерживались политик и процедур, затрагивающих их обязанности и ответственность. Внутренний контроль должен быть неотъемлемой частью каждого бизнес-процесса, обеспечивая соответствие всех видов деятельности установленным правилам и положениям, что позволит сократить вероятность и последствия операционных потерь. На уровне бизнес-направления МСП система внутреннего контроля должна обеспечивать контроль над соответствием анализа деятельности заемщиков кредитной технологии финансового учреждения, принятым политикам, процедурам и процессам, а также нормативно-правовым актам и требованиям регулятора. |

Таблица 1. Функция внутреннего контроля в кредитном процессе

|

Некоторые этапы кредитного цикла |

Функции фронт- и бэк-офиса |

Функции внутреннего контроля |

|

Привлечение клиентов |

|

|

|

Определение принадлежности к целевому сегменту/ |

|

|

Чем сложнее рабочие процессы и функции, особенно, если разные процессы и функции несовместимы с позиций контроля, тем важнее уделять особое внимание элементам внутреннего контроля, интегрированным в процесс, во избежание конфликта интересов.

2. ФУНКЦИИ ПРОДАЖ И КРЕДИТНЫЙ АНАЛИЗ РАЗДЕЛЕНЫ

Любое разделение функций должно рассматриваться, как усиление системы внутреннего контроля и повышение эффективности бизнес-процесса.

Финансовым учреждениям, ориентированным на более крупный клиентский сегмент, стоит подумать о разделении функционала, даже если это не является требованием регулятора. Крупные клиенты, как правило, имеют сложную структуру бизнеса и предъявляют высокие требования к финансовому учреждению и качеству услуг, которыми пользуются. Они часто нуждаются в индивидуальном подходе к обслуживанию и имеют высокие ожидания относительно профессионального уровня сотрудников финансового учреждения. Для учреждений, работающих с такими клиентами, первоочередным решением будет наличие компетентного клиентского менеджера, с которым клиенты могут на равных обсуждать вопросы и решения для бизнеса. Такой подход позволяет финансовым учреждениям обеспечить клиентов комплексным набором продуктов и строить долгосрочные отношения.

Данный подход, как правило, лучше подходит в условиях, когда риск на одного клиента оценивается индивидуально, когда кредиты нельзя объединить в портфель однородных ссуд.

При таком подходе функция менеджера по работе с клиентами заключается в том, чтобы привлечь в финансовое учреждение как можно больше потенциально прибыльных, лояльных и долгосрочных клиентов, определить их потребности и совместно с клиентом выработать подходящие решения. Это относится не только к кредитам, но и ко всем продуктам и услугам, предлагаемым финансовым учреждением. Менеджер по работе с клиентами выступает в качестве представителя финансового учреждения и является ключевым контактным лицом для клиента.

Крайне важно, чтобы менеджеры по работе с клиентами были не просто ориентированы на клиента и продажи, но также были компетентны в анализе бизнеса, кредитном анализе и бизнесе в принципе. Только тогда эти специалисты смогут выполнять свои задачи эффективно и результативно. Как было сказано выше, ориентация на продажи в чистом виде, скорее всего, приведет к тому, что будет проделана бессмысленная работа по бесперспективным заявкам, сопровождающаяся высоким процентом отказов, разочарованными клиентами и нерациональным использованием ресурсов финансовых учреждений. Некомпетентные менеджеры по работе с клиентами также будут испытывать трудности в налаживании долгосрочных и лояльных отношений между клиентом и финансовым учреждением. Эти аспекты, к сожалению, часто недооцениваются. Как показывает наш опыт, финансовые учреждения часто не уделяют достаточного внимания навыкам, знаниям и личностным характеристикам, которыми должен обладать компетентный менеджер по работе с клиентами. Вместо этого, они пытаются переучивать сотрудников с других должностей или привлекать специалистов по продажам из других направлений, не имеющих необходимого опыта оценки предприятий, рисков и т.д.

К функциям кредитного аналитика относятся анализ финансово-хозяйственной деятельности заемщика, оценка потенциальных кредитных и других связанных рисков, подготовка и представление кредитных заключений для подразделения риск-менеджмента и других служб.

Преимуществами такого подхода являются:

- построение долгосрочных отношений с клиентом через обеспечение постоянного партнерства и предоставлении набора продуктов и услуг, которые решают потребности клиента;

- индивидуальный подход к каждому клиенту;

- возможность для специалистов сосредоточиться на том, что у них получается лучше всего;

- обоснованная оценка кредитных проектов и обоснованные кредитные заключения благодаря беспристрастному отношению к клиентам и их бизнесу.

Раньше функции разделяли так: клиентские менеджеры занимались только продвижением и информированием клиента о продуктах, а всю аналитическую работу оставляли кредитным аналитикам.

Однако опыт показывает, что такой подход имеет два главных недостатка:

- первый, как уже было сказано выше, - это риск привлечения неподходящих клиентов и усилия, затраченные на заведомо отказные заявки;

- второй – это сам подход к клиентским отношениям. Разделение функций продаж и анализа ведет к ситуации, когда с клиентом вплотную работают представители разных подразделений финансового учреждения. Такой подход усложняет жизнь и создает неудобства для клиентов: на этапах привлечения и первого собеседования клиент имеет дело с одним специалистом, но затем все финансовые данные должны быть предоставлены другому человеку, новому для клиента. Это может создать напряженность для клиента, тем самым затруднив получение значимой и полной информации. Поэтому, если финансовое учреждение сочтет такой подход наиболее подходящим, то крайне важно, чтобы кредитный аналитик имел отличные коммуникативные и социальные навыки в дополнение к отличным навыкам работы с цифрами.

Также стоит подчеркнуть, что при таком подходе коммуникация именно между продавцом и аналитиком должна быть налажена на самом высоком уровне. В практике нередко встречаются случаи, когда между продавцами и аналитиками возникает недопонимание, которое может приводить к конфликтным ситуациями, что, в свою очередь отрицательно сказывается на качестве обслуживания клиента.

Все эти идеи и опыт позволили прийти к выводу о том, что есть пара ключевых аспектов, которые необходимо учитывать при обслуживании MМСП:

- Даже если соблюдается четкое разделение функций продаж и анализа, важно, чтобы продавцы понимали бизнес клиента, сами были бы компетентными аналитиками и могли получить большую часть информации от клиента;

- Что касается оптимизации процессов и обслуживания клиентов, представляется целесообразным сосредоточить сбор информации в одних руках, а не распределять эту функцию между разными сотрудниками, но при этом иметь четкое разделение между сбором, первичным анализом и оценкой данных, с одной стороны, и сверкой, перекрестной проверкой и анализом риска для учреждения, с другой стороны. Не во всех случаях разделение функций имеет смысл. Оно зависит от баланса потенциальной доходности, риска и необходимых затрат.

В связи с этим, для определения оптимальной бизнес-модели следует учитывать ряд ключевых факторов:

- Наличие данных для проведения грамотной сегментации клиентов: достаточно ли данных и достаточно ли они надежны;

- Наличие и квалификация персонала: есть ли в финансовом учреждении сотрудники, которые достаточно квалифицированы для перехода на новую модель работы; легко или сложно ли будет набрать других специалистов;

- Существующая организационная структура и бизнес-процессы: как организован бизнес в настоящее время; какова степень или возможность автоматизации процессов; как повлияет на финансовое учреждение переход на новый подход, с точки зрения организационного устройства;

- Степень автоматизации и доступность ИТ-технологий в учреждении: имеет ли учреждение информационные технологии для автоматизации процессов, отслеживания клиентов, обеспечения адекватной системы MIS и т.д.; что необходимо для обеспечения системной поддержки.

В зависимости от типа обслуживаемых клиентов могут быть рекомендованы разные подходы, то есть учреждение может параллельно применять разные процессы для разных типов или сегментов клиентов. Для этого очень важно провести точную сегментацию клиентов. С ее помощью можно сформировать группы почти однородных клиентов, которые в целом схожи по своим характеристикам и потребностям. Далее это может стать основой для определения лучших подходов к различным группам или сегментам. Для «простых» стандартных случаев, связанных с незначительными суммами кредитов и стандартными видами бизнеса, финансовые учреждения могут использовать совмещенную функцию продаж и анализа. Для больших объемов и более сложных видов бизнеса, которые требуют более тщательного и индивидуального подхода к оценке риска, финансовые учреждения могут предпочесть разделить функции. Процесс взаимодействия между функциональными подразделениями может быть выстроен по-разному, но в него обязательно должны быть интегрированы все необходимые рычаги внутреннего контроля.

Ниже представлены две возможные модели функционального взаимодействия между функцией кредитных продаж и кредитного анализа.

Модель 1 (см. Схему 1) предполагает разделение функционала во всех или определенных региональных подразделениях (филиал, дирекция, отделение, др.).

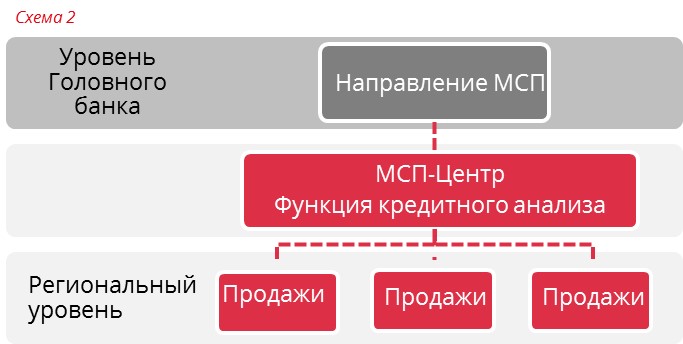

Модель 2 (см. Схему 2) предполагает создание так называемых МСП-центров - центров по обслуживанию клиентов малого и среднего бизнеса. В данных центрах присутствует группа аналитиков, которые занимаются сбором информации, кредитным анализом и оценкой бизнес-деятельности потенциальных клиентов, включая выезд на место ведения бизнеса клиентов.

Такие МСП-центры могут функционировать как на уровне Головного офиса (ГО), так и на уровне региональных подразделений. В этом случае мы говорим о том, что функция кредитного анализа централизована. Централизация, как инструмент, позволяет поддерживать эффективность процессов и внутреннего контроля. Иными словами, централизация - это компромисс, при котором обеспечен качественный беспрерывный процесс обслуживания клиентов в регионах и оптимизированы расходы на персонал. В случае несоответствующей организации процессов, централизация может привести к увеличенным срокам обработки заявок. И если банк ориентирован на более мелкий сегмент, стоит рассмотреть вариант децентрализации. В качестве альтернативного варианта, если позволяет технология и имеется удобный доступ к централизованной и надежной клиентской базе данных для проверки клиентов, имеет смысл полностью централизовать процесс верификации кредитного анализа и вынесения решений по кредитам, даже по заявкам от очень небольших бизнес-клиентов.

Так или иначе, очевидно, что любая модель, которую выбирает финансовое учреждение, должна быть в первую очередь ориентирована на клиента, чтобы обеспечить устойчивое достижение конечной цели бизнеса. Ведь в конечном итоге, именно клиент выбирает финансовое учреждение, а клиенты долго помнят все, что касается плохого обслуживания и неподходящих продуктов и т.д.

Суммируя вышесказанное, при оптимизации бизнесс-процессов, реорганизации структур, улучшении деятельности направления МСП финансовому учреждению необходимо учитывать следующие моменты: процессы, сегментацию клиентов, обеспеченность ресурсами, уровень компетентности, характеристики и таланты персонала, технические возможности информационных систем, риск-аппетит финансового учреждения, стратегию, ключевые задачи и цели финансового учреждения.

В условиях ограниченных ресурсов финансовые учреждения, как правило, быстрее расстаются с т.н. «продавцами». Однако всегда стоит проанализировать, как эти меры отразятся на бизнесе в долгосрочной перспективе.

Таким образом, финансовое учреждение на каждом этапе своего организационного развития должно вести мониторинг результативности и эффективности действующих бизнес-процессов, анализировать их содержание и поддерживать уровень квалификации персонала, который вовлечен в выполнение этих процессов.

«Где бы вы ни увидели успешный бизнес,

знайте: кто-то принял смелое решение»

Питер Ф. Друкер