- Информация о материале

Развитие сельских районов имеет центральное значение для реализации повестки дня Целей устойчивого развития (ЦУР) на 2030 год, поскольку почти 80 процентов бедного населения мира проживает в сельской местности (UNDESA 2021). Более того, сельское население имеет меньший доступ к образованию, здравоохранению, электричеству, санитарии и другим услугам, что приводит к заметному неравенству между городом и деревней, недовольству и разногласиям.

Широко признано, что финансовые услуги для бедных и отверженных слоев населения являются ключевым фактором в достижении нескольких ЦУР. Однако расширение доступа к финансовым услугам и их использование в сельской местности - задача не из легких. Эти районы, как правило, являются бедными, отдаленными, малонаселенными и слабо связанными слабой инфраструктурой. Это делает сельские рынки более дорогими в обслуживании для поставщиков финансовых услуг и менее привлекательными по сравнению с городскими рынками. Цифровые финансовые услуги (ЦФУ) могут помочь снизить затраты поставщиков, что очень важно для масштабного охвата малоимущих клиентов.

Подробнее Развитие агентских сетей в сельской местности: Новые рекомендации для финансистов

- Информация о материале

"Три усугубляющих друг друга кризиса (конфликт, пандемия COVID и изменение климата) ведут к еще одному — голоду.

В 2021 году цены на продовольствие повысились на 23 процента, положив конец нескольким годам относительной ценовой стабильности, отчасти вследствие негативного влияния экстремальных погодных явлений на урожай и роста расходов на электроэнергию. Затем в конце февраля началось вторжение России в Украину, в связи с которым цены поднялись до рекордно высоких уровней вследствие нарушения потоков биржевых товаров от двух крупнейших в мире экспортеров пшеницы и других основных видов продовольствия.

- Информация о материале

Учитывая значение микро- и малого бизнеса (ММБ) для населения с низким уровнем дохода и общего экономического развития, международное сообщество по вопросам развития уже давно уделяет внимание сектору ММБ. Однако многое из того, что мы знаем о малом бизнесе, остается теоретическим; по-прежнему существуют значительные пробелы в знаниях. Несмотря на десятилетия исследований, мало что известно об уникальных характеристиках владельцев ММБ, траектории развития их бизнеса и роли финансовых услуг в поддержке владельцев и работников ММБ. Более того, хотя исследования по микропредприятиям обширны, они часто опираются на такие данные, как страновые показатели Всемирного банка и обследования предприятий, которые исключают из своей выборки очень малые предприятия с числом работников менее пяти человек и неформальные предприятия, где сосредоточена большая часть бедного населения мира. Следовательно, понимание того, как малый бизнес поддерживают и расширяют средства к существованию, основано на опыте более крупных, более формальных бизнесов, в то время как малые, неформальные и беднейшие ММБ часто остаются в стороне.

Подробнее Никакого малого бизнеса. Разрывы в понимании микро и малого бизнеса

- Информация о материале

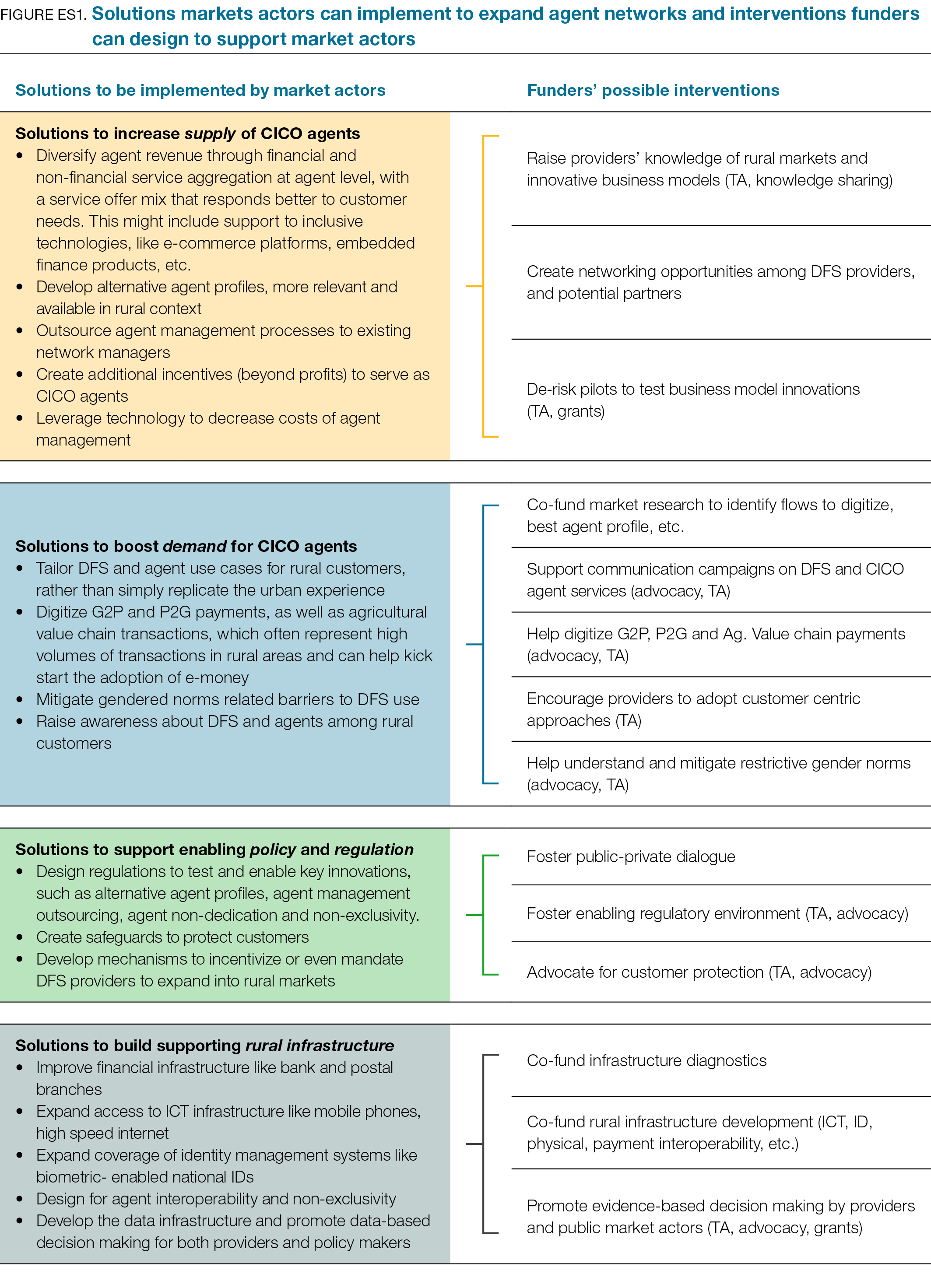

Агентские сети в сельской местности имеют решающее значение для обеспечения финансовой доступности "последней мили". В данной подборке материалов для провайдеров финансовых услуг показано: (i) как расширение агентской сети в сельской местности Cash-in/Cash-Out (CICO) приводит к повышению ценности для клиентов и устойчивому росту рынка; (ii) барьеры, с которыми сталкиваются провайдеры финансовых услуг для расширения сетей CICO в сельской местности; и (iii) успешные новые практики, применяемые на различных рынках, которые устраняют барьеры и приводят к улучшению охвата и качества CICO в сельской местности.

Подробнее Агентские сети на последней миле: Значение для поставщиков финансовых услуг

- Информация о материале

Банкинг как услуга - это совершенно новая бизнес-модель, которая позволяет небанковским организациям предлагать банковские услуги под собственным брендом и беспрепятственно встраивать их в свои цифровые предложения. Позволяя внедрять финансовые услуги практически в любой цифровой контекст, "Банкинг как услуга" может стать предвестником глубокой эволюции финансового сектора, начальные этапы которой мы только наблюдаем.

Подробнее Банкинг как услуга: Как это может стимулировать расширение доступа к финансовым услугам

- Информация о материале

"Деньги изменили человеческое общество, позволив осуществлять коммерческие и торговые операции даже между географическими регионами, находящимися на значительном расстоянии друг от друга. Они делают возможным перемещение богатств и ресурсов в пространстве и времени. Однако в течение большей части истории человечества они также были предметом жадности и расточения.

- Информация о материале

Глобальная карта экологических и социальных рисков в агротоварном производстве (GMAP) позволяет пользователям быстро проводить экологическую и социальную экспертизу, связанную с торговлей и краткосрочным финансированием, и принимать ответственные и стратегические решения по поиску поставщиков, финансированию и управлению рисками.

С помощью этого инструмента можно получить доступ к подробным отчетам по анализу рисков и изучить руководство по управлению рисками.

Подробнее GMAP: Глобальная карта экологических и социальных рисков в агротоварном производстве

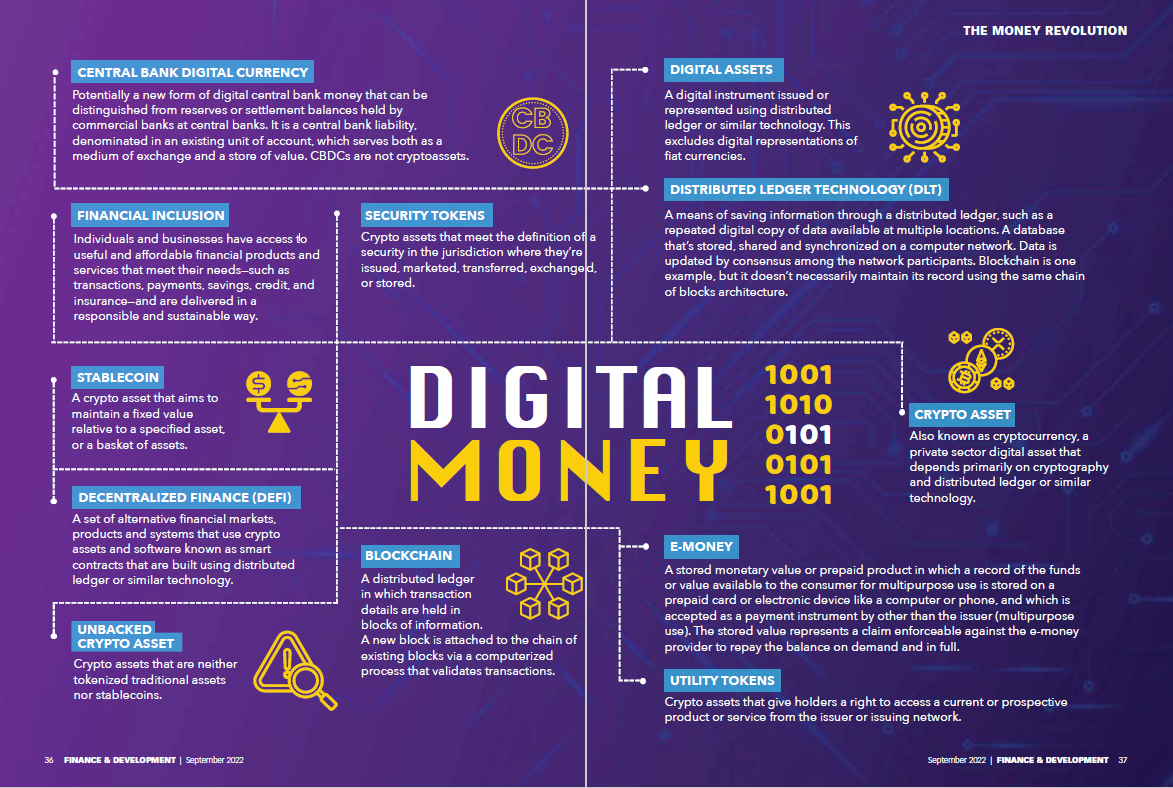

- Информация о материале

Краткий гид по терминологии блокчейна и криптовалют.

- Информация о материале

Отчет охватывает 49 региональных членов АБР. В нем обсуждаются тенденции прогресса в области развития и проблемы достижения инклюзивного и устойчивого экономического роста в Азиатско-Тихоокеанском регионе. В 53-м выпуске рассматривается, как большинство экономик региона в той или иной степени восстановились после пандемии COVID-19. Постепенное восстановление циклических отраслей, высвобождение отложенного потребительского спроса и повышение уровня доверия способствовали развитию экономики Азии.

Подробнее Ключевые показатели для Азиатского и Тихоокеанского региона - 2022

- Информация о материале

Ожидается, что экономика региона вырастет на 4,3% в этом году по сравнению с прогнозом АБР в апреле о росте на 5,2%, в то время как прогноз роста на следующий год снижен до 4,9% с 5,3%. Пересмотр прогноза в сторону понижения был обусловлен ужесточением денежно-кредитной политики центральными банками, последствиями затянувшегося вторжения России в Украину, а также повторяющимися блокировками в Китайской Народной Республике в рамках программы COVID-19. Инфляция в развивающихся странах Азии в этом году, вероятно, достигнет 4,5%, по сравнению с предыдущим прогнозом АБР в 3,7%. Прогноз на 2023 год составляет 4,0%, по сравнению с 3,1%. Хотя инфляция в регионе остается ниже, чем в других странах, перебои в поставках продолжают способствовать росту цен на продовольствие и топливо.

Подробнее Прогноз развития Азиатского региона 2022: Предпринимательство в цифровую эпоху

- Информация о материале

"Сохраняющийся большой дефицит торгового финансирования является постоянной глобальной проблемой, особенно для малых и средних предприятий, которые продолжают сталкиваться со значительными препятствиями к доступу к финансированию. С 2012 года АБР проводит Исследование пробелов в финансировании торговли, роста и рабочих мест. Отражая результаты исследования, отчет содержит информацию о тенденциях, анализе и уроках в области финансирования торговли и определяет, что необходимо сделать для обеспечения более инклюзивного доступа к финансированию торговли. В отчете обсуждается стремительная цифровизация рынков торговли и торгового финансирования и содержится призыв к расширению международного сотрудничества для реализации всех преимуществ цифровизации".

- Информация о материале

Последствия вспышки COVID-19 сильно затронули страны-члены Центральноазиатского регионального экономического сотрудничества (ЦАРЭС), которые включают Афганистан, Азербайджан, Грузию, Казахстан, Китайскую Народную Республику (КНР), Кыргызскую Республику, Монголию, Пакистан, Таджикистан, Туркменистан и Узбекистан. Кризис COVID-19 и вызванное им падение спроса и предложения, вызванное как неопределенностью, так и политическими мерами, такими как закрытие магазинов, "социальное дистанцирование" и ограничения на поездки, оказывают серьезное воздействие на занятость и образование в странах-членах ЦАРЭС.